‘ग्रीन स्टील’ का उत्पादन बढ़ाने के लिए अंतर्राष्ट्रीय वित्तीय संस्थानों के साथ G20 के सहयोग को प्रोत्साहन

Aaron Maltais | Linus Linde | Felipe Sanchez | Gökçe Mete

टास्क फोर्स 4: विकास को नई गति: स्वच्छ ऊर्जा और ग्रीन ट्रांज़िशन

सार

वैश्विक स्तर पर जो भी कार्बन उत्सर्जन होता है, उसमें स्टील उद्योग का प्रमुख योगदान है और उभरती अर्थव्यवस्थाओं में जिस प्रकार से स्टील की मांग लगातार बढ़ रही है, इसके चलते इस्पात उद्योग के भी बढ़ने की उम्मीद है. मांग और उत्पादन में इस वृद्धि के मद्देनज़र ग्रीन स्टील यानी हरित इस्पात उत्पादन के विकल्पों की ओर तत्काल प्रभाव से परिवर्तन किए जाने की ज़रूरत है. ऐसे में विभिन्न अंतर्राष्ट्रीय वित्तीय संस्थानों (IFIs) जैसे कि मल्टीलेटरल डेवलपमेंट बैंक्स अर्थात बहुपक्षीय विकास बैंक (MDBs) यह सुनिश्चित करने में एक उत्प्रेरक की भूमिका निभा सकते हैं कि विकासशील और उभरती अर्थव्यवस्थाएं इस ट्रांज़िशन में शामिल हों और उन्हें इससे फायदा भी हो. ज़ाहिर है कि G20 समूह अंतर्राष्ट्रीय वित्तीय संस्थानों और इंटरनेशनल क्लाइमेट फाइनेंस के शासन-प्रशासन को निर्धारित करता है, इसलिए इसके सदस्य देशों के पास वैश्विक स्तर पर कम कार्बन उत्सर्जन वाले स्टील उत्पादन को शुरू करने में एक प्रमुख भूमिका निभाने का अवसर है. अंतर्राष्ट्रीय वित्तीय संस्थानों के साथ बातचीत के आधार पर यह पॉलिसी ब्रीफ़ विकासशील एवं उभरती अर्थव्यवस्थाओं में ‘हरित इस्पात’ में तेज़ी के साथ परिवर्तन के लिए ज़रूरी जानकारी, सहयोग और इंफ्रास्ट्रक्चर निर्माण के लिए G20 एवं IFIs के बीच सहयोग को बढ़ावा देने के लिए पांच सिफ़ारिशें प्रस्तुत करता है.

1.चुनौती

आंकड़ों के मुताबिक़ वैश्विक स्तर पर कुल CO2 उत्सर्जन में इस्पात उद्योग का योगदान 11 प्रतिशत है, जबकि कुल ग्रीनहाउस गैस उत्सर्जन में इसका योगदान 7 प्रतिशत है. [1] उल्लेखनीय है कि अगर वैश्विक समुदाय पेरिस समझौते के लक्ष्यों को हासिल करना चाहता है, तो स्टील सेक्टर को नेट-ज़ीरो कार्बन उत्सर्जन का लक्ष्य प्राप्त करना होगा.

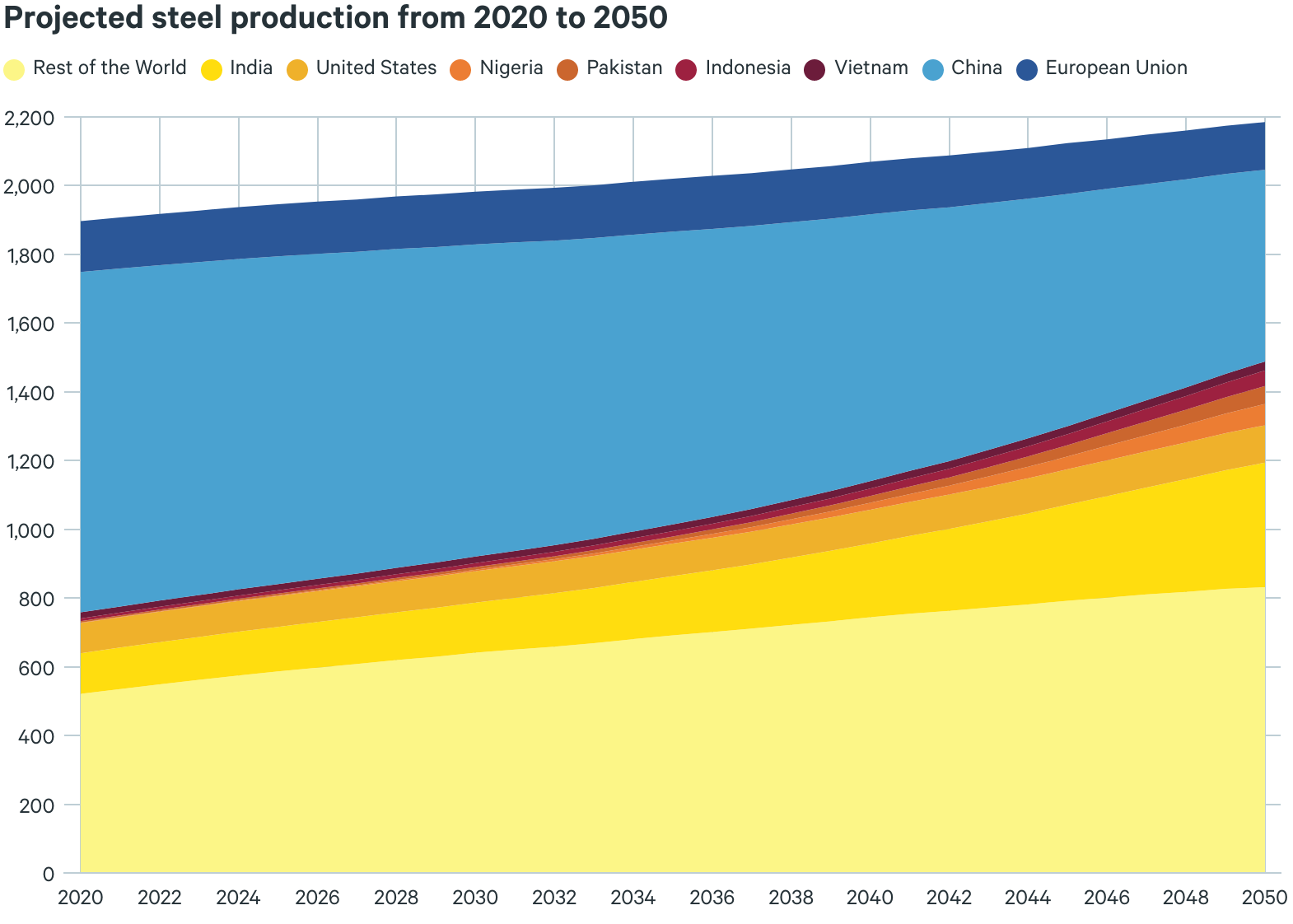

दुनिया में स्टील का जितना भी उत्पादन होता है, उसका अधिकतर हिस्सा एशिया में उत्पादित होता है और एशिया में भी चीन ऐसा देश है, जो पूरी दुनिया में कुल स्टील का 54 प्रतिशत हिस्सा अकेले उत्पादित करता है. [2] चीन का यह अनुमान है कि आने वाले दशकों में वह दुनिया में सबसे बड़ी मात्रा में स्टील का उत्पादन करेगा, लेकिन सच्चाई यह है कि उसका कुल उत्पादन कम हो जाएगा, जबकि अमेरिका और यूरोपियन यूनियन में इस्पात उत्पादन स्थिर रहने की उम्मीद है. [3] इस अवधि के दौरान, भारत, नाइजीरिया, पाकिस्तान और इंडोनेशिया में स्टील प्रोडक्शन में सबसे ज़्यादा बढ़ोतरी होने की संभावना है, जो कि वैश्विक इस्पात उत्पादन में एक भौगोलिक परिवर्तन को प्रकट करता है (चित्र 1 देखें). [4] इस्पात के उत्पादन में यह परिवर्तन उभरती अर्थव्यवस्थाओं में आबादी बढ़ने के साथ ही बढ़ते औद्योगीकरण एवं शहरीकरण की वजह से स्टील की वैश्विक मांग में इज़ाफ़ा होने की वजह से हो रहा है. [5] स्टील की मध्यम दर्ज़े की मांग की स्थिति में, जिसमें तमाम देश वर्ष 2080 तक प्रति व्यक्ति प्रति वर्ष 250 किलोग्राम स्टील की मांग को लेकर अपनी सहमति जताते हैं, तब इस्पात की वैश्विक मांग आज के 1900 मिलियन टन (Mt) से बढ़कर वर्ष 2050 में 2200 मिलियन टन तक होने का अनुमान है. [6]

चित्र 1: सबसे बड़े स्टील उत्पादक देशों एवं तेज़ी से बढ़ते उत्पादकों के लिए अनुमानित इस्पात उत्पादन (2020-2050)

स्रोत: बटैले एवं अन्य से लिए गए आंकड़े (2021)

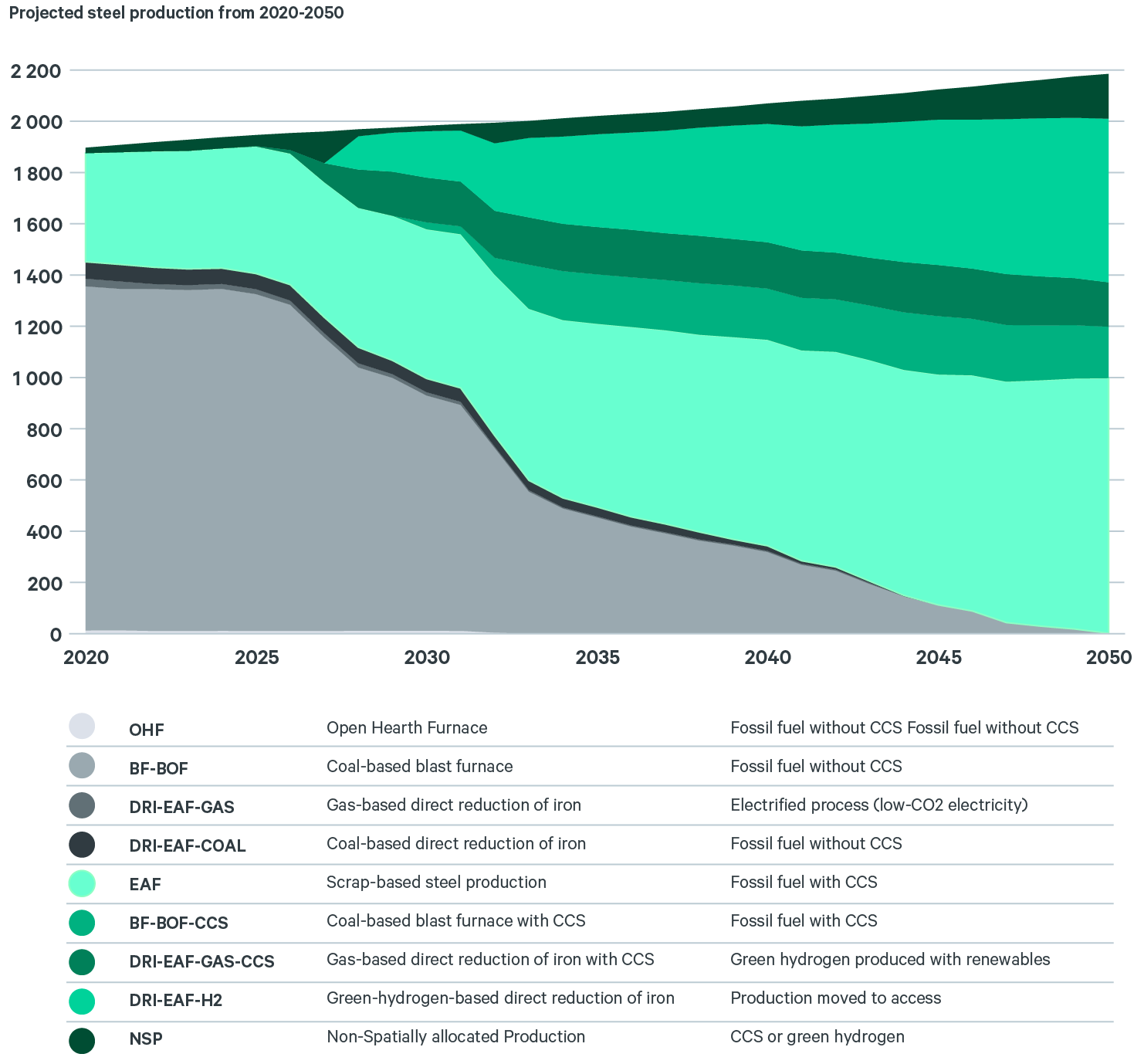

उभरती अर्थव्यवस्थाओं एवं विकासशील देशों में स्टील की बढ़ती मांग और उत्पादन के साथ, इन देशों में ज़ल्द से ज़ल्द स्टील के क्लीन प्रोडक्शन यानी स्वच्छ उत्पादन के माध्यमों की तरफ परिवर्तन करने की ज़रूरत होगी. चित्र 2 दिखाता है कि नेट-ज़ीरो उत्सर्जन के रास्ते में ग्रीन स्टील उत्पादन प्रणालियों में परिवर्तन किस प्रकार दिख सकता है. इस पॉलिसी ब्रीफ़ में उभरती और विकासशील अर्थव्यवस्थाओं में कम कार्बन उत्सर्जन वाले स्टील उत्पादन में ट्रांज़िशन का सहयोग करने में बहुपक्षीय विकास बैंकों (MDBs), डेवलपमेंट फाइनेंस इंस्टीट्यूशन्स और इंटरनेशनल ग्रीन फंड्स जैसे अंतर्राष्ट्रीय वित्तीय संस्थानों (IFIs) की भूमिका को लेकर विस्तार से चर्चा की गई है. देखा जाए तो मौज़ूद समय में बहुत कम IFIs के पास हरित इस्पात उत्पादन का सहयोग करने वाली रणनीतियां हैं, हालांकि इसको लेकर वैश्विक स्तर पर गतिविधियां लगातार बढ़ रही हैं. उल्लेखनीय है कि IFIs विशेष रूप से उभरते और विकासशील देशों में ग्रीन स्टील की ओर ट्रांज़िशन की शुरुआत कर सकते हैं, लेकिन एक सच्चाई यह भी है कि हरित उद्योग और विशेष रूप से हरित इस्पात उत्पादन को बढ़ावा देने की इस क्षमता का उपयोग उस स्तर पर नहीं किया गया है, जितना किया जा सकता था. [7]

चित्र 2: नेट-ज़ीरो के मार्ग में टेक्नोलॉजी द्वारा वैश्विक इस्पात उत्पादन

स्रोत: बटैले एवं अन्य से लिया गया (2021)

IFIs और ग्रीन स्टील की मौज़ूदा स्थिति

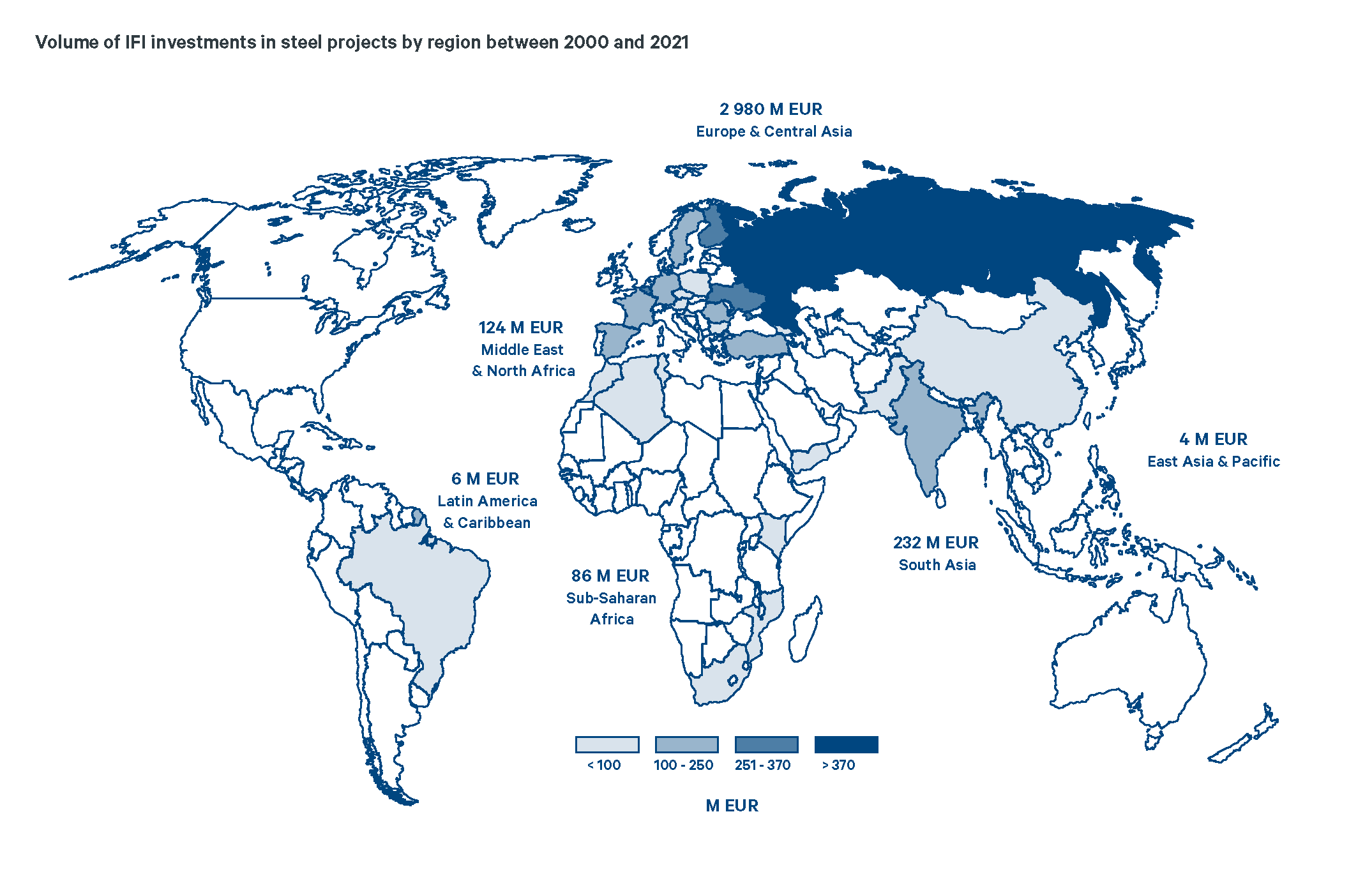

हरित इस्पात के साथ IFIs के जुड़ाव का पता लगाने के लिए, इस पॉलिसी ब्रीफ़ के लेखकों ने 24 अंतर्राष्ट्रीय वित्तीय संस्थानों के प्रोजेक्ट डेटाबेस का विस्तृत विश्लेषण किया है, ताकि उनके वर्तमान प्रदर्शन का आकलन किया जा सके. [8] चित्र 3 इस्पात क्षेत्र में इन IFIs के मौज़ूदा प्रदर्शनों को दर्शाता है.

चित्र 3: क्षेत्र के मुताबिक़ स्टील प्रोजेक्ट्स में IFI निवेश की मात्रा (2000-2021)

स्रोत: लेखकों का अपना

इसके पश्चात हमने 12 IFIs को उनके पॉलिसी दस्तावेज़ों की समीक्षा करने और भारी उद्योग को कार्बन उत्सर्जन से मुक्त करने के लिए उनकी भविष्य की रणनीतियों, ख़ास तौर पर स्टील सेक्टर के लिए उनकी रणनीतियों का आकलन करने के लिए चुना. 12 IFIs में से चार ने समीक्षा के समय भारी उद्योग को कार्बन उत्सर्जन से मुक्त करने के लिए अपनी रणनीतियां प्रकाशित की थीं और केवल दो IFIs ने स्टील उद्योग से संबंधित रणनीतियां प्रकाशित की थीं. (चित्र 4 देखें) आख़िर में, हमने कुछ प्रमुख IFIs के साथ बातचीत की [9] और इस दौरान हमें तीन और IFIs ऐसे नज़र आए, जिनका अपने आगामी रणनीति दस्तावेज़ों में भारी उद्योग पर स्पष्ट रूप से केंद्रित अपनी नीतियों को प्रकाशित करने का इरादा था. इन आगामी रणनीतियों में से एक ऐसी होगी, जो विशेष रूप से स्टील इंडस्ट्री को संबोधित करेगी. हमने अपनी रिसर्च के दौरान यह भी पाया कि जब IFIs के पास उद्योग को कार्बन उत्सर्जन से कम करने संबंधित नीतियां होती भी हैं, तो भी उनमें अक्सर विस्तृत जानकारी का आभाव रहता है और ये नीतियां केवल उद्योग की सर्वोत्तम प्रथाओं, ऊर्जा दक्षता एवं इसके इर्द-गिर्द छोटी-छोटी बातों को ही कवर करती हैं. [10]

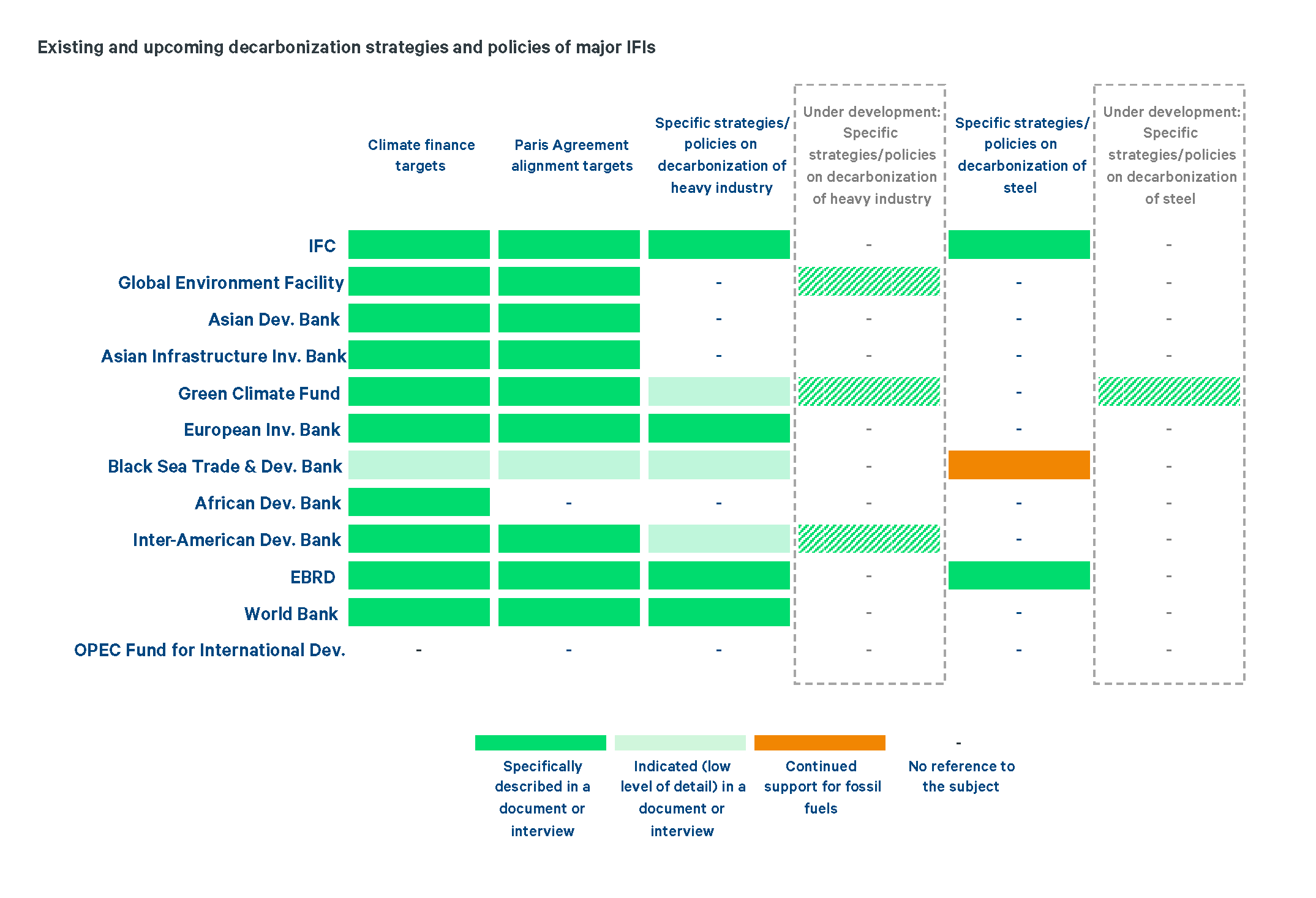

चित्र 4: प्रमुख IFIs की कार्बन उत्सर्जन कम करने की वर्तमान एवं आगामी रणनीतियां और नीतियां

जिन IFIs का विश्लेषण किया गया है, उनमें से EBRD के पास स्टील इंडस्ट्री के मामले में कार्बन उत्सर्जन करने संबंधी सबसे ज़्यादा विकसित रणनीतियां हैं. EBRD की इन रणनीतियों में स्वच्छ ऊर्जा और कार्बन उत्सर्जन में कमी के लिए वित्तपोषण की प्रौद्योगिकियां और इंफ्रास्ट्रक्चर शामिल हैं. EBRD इंटरनेशनल एनर्जी एजेंसी यानी अंतर्राष्ट्रीय ऊर्जा एजेंसी के साथ मिलकर लो-कार्बन से संबंधित साधनों को विकसित करने की दिशा में भी काम कर रहा है. इसी प्रकार से IFC ने उभरते बाज़ारों में वैश्विक तकनीक़ी समाधानों को प्रोत्साहित करने के लिए वेंचर कैपिटल फर्म दि इंजन (The Engine) द्वारा संचालित किए जाने वाले एक नए फंड के माध्यम से किए जाने वाले निवेश के उदाहरण के रूप में स्टील सेक्टर को कार्बन उत्सर्जन मुक्त करने में निवेश का उल्लेख किया है. [11] वर्ष 2021 की अपनी रिपोर्ट में IFC ने इस फंड में 20 मिलियन अमेरिकी डॉलर के निवेश की जानकारी दी थी. [12]

दूसरी तरफ, BSTDB यानी ब्लैक सी ट्रेड एंड डेवलपमेंट बैंक इस्पात उत्पादन के लिए मेटलर्जिकल कोल से संबंधित परियोजनाओं को साफ तौर पर अपना समर्थन करना जारी रखता है.[13] पिछले दशक में जिस प्रकार से प्रमुख IFIs कोयला परियोजनाओं के वित्तपोषण से दूरी रख रहे हैं, यह स्पष्ट तौर पर इस तरह के रुझान के ठीक विपरीत है. [14] साथ ही साथ, जिन रणनीतियों और नीतियों की समीक्षा की गई, उनमें से किसी में भी परम्परागत इस्पात निर्माण के प्रोजेक्ट्स में निवेश के फलस्वरूप कोयले के प्रदर्शन को लेकर टिप्पणी नहीं की गई है. [15]

अधिकतर IFIs सामान्य ग्रीनहाउस गैस एकाउंटिंग फ्रेमवर्क्स का अनुसरण करते हैं, ज़ाहिर है कि ये फ्रेमवर्क्स वित्तपोषित परियोजनाओं से होने वाले महत्त्वपूर्ण कार्बन उत्सर्जन (स्कोप 3 उत्सर्जन) पर सावधानी पूर्वक विचार करते हैं. फिर भी, ज़्यादातर IFIs द्वारा इस ‘महत्त्वपूर्ण’ उत्सर्जन के बारे में अपनी समझ और सोच को लेकर विस्तार से कुछ नहीं बताया गया है, जबकि कुछ IFIs ने भारी उद्योगों से संबंधित स्कोप 3 उत्सर्जन या बुनियादी ढांचा परियोजनाओं जैसे क्षेत्रों में सीमेंट एवं स्टील जैसे भारी उद्योग उत्पादों के उपयोग को लेकर उनके मन में जो भी आया उसके बारे में जानकारी उपलब्ध कराई है, यानी इधर-उधर की कुछ भी जानकारी दी है. हालांकि, इसमें इंटर-अमेरिकन डेवलपमेंट बैंक ज़रूर एक अपवाद की तरह है, जिसने स्टील, आयरन और सीमेंट के लिए ग्रीनहाउस गैस उत्सर्जन की गणना हेतु विभिन्न तौर-तरीक़ो के साथ-साथ क़रीबी उत्सर्जन (उदाहरण के तौर पर बिल्डिंग्स एवं कंस्ट्रक्शन में) की गणना के लिए एक व्यवस्था या प्रणाली के बारे में जानकारी उपलब्ध कराई है. [16]

2.G20 की भूमिका

उल्लेखनीय है कि पिछले कुछ वर्षों में बहुपक्षीय बैंकों में सुधार को लेकर चर्चाओं में बढ़ोतरी हुई है. [17] इन चर्चा-परिचर्चाओं के केंद्र में मुख्य मुद्दा यह रहा है कि MDBs विकासशील देशों में वित्तपोषण को बढ़ाने से होने वाले ख़तरों के प्रति अपने नज़रिए को ज़िम्मेदारी के साथ किस प्रकार से बदल सकते हैं. ज़ाहिर है कि यह बढ़ी हुई पूंजी न केवल जलवायु परिवर्तन और जैव विविधता के नुक़सान जैसी वैश्विक चुनौतियों से निपटने के लिए ख़ास तौर पर अहम हो सकती है, बल्कि अन्य संकट वाली परिस्थितियों का बेहतर तरीक़े से जवाब देने के लिहाज़ से भी महत्त्वपूर्ण हो सकती है.

G20 समूह ने मल्टीलेटरल डेवलपमेंट बैंक्स कैपिटल एडिक्वेसी फ्रेमवर्क्स (Multilateral Development Banks’ Capital Adequacy Frameworks) की एक स्वतंत्र समीक्षा शुरू की थी, जिसमें इस मुद्दे पर कई सुझाव सामने आए हैं, जिनमें यह बताया गया है कि MDBs ख़तरों के प्रति अपने मौज़ूदा नज़रिए में किस प्रकार से बदलाव ला सकते हैं. [18] ज़ाहिर है कि जैसे-जैसे MDBs के साथ इस तरह की वार्ता आगे बढ़ती है, क्लाइमेट फाइनेंस के बहुपक्षीय स्रोतों के साथ ही ज़्यादा निश्चयात्मक MDBs स्टील सेक्टर में जलवायु के लिहाज़ से महत्त्वपूर्ण प्रौद्योगिकियों और परियोजनाओं में निवेश को प्रोत्साहित करने में अहम भूमिका निभा सकते हैं. यह सीधे तौर पर बाली (2022) में हुई एनर्जी ट्रांज़िशन मिनिस्टर्स मीटिंग के नतीज़ों के मुताबिक़ है, जहां G20 ने बाली एनर्जी ट्रांज़िशन्स रोडमैप को अपनाया था और जिसमें स्टील, सीमेंट एवं मेटल्स जैसे प्राथमिकता वाले सेक्टरों में उद्योग के अनुसार सिफ़ारिशों का आह्वान किया गया था. [19]

हाल के वर्षों में चीन, यूरोपियन यूनियन एवं अमेरिका ने आक्रामक ‘ग्रीन इंडस्ट्रियल नीतियां’ अपनाई हैं. दुनिया की प्रमुख अर्थव्यवस्थाओं में इन व्यापक और मज़बूत सहयोगी उपायों की वजह से कम कार्बन उत्सर्जन वाली ऊर्जा एवं स्टील, सीमेंट, केमिकल और ट्रांसपोर्ट जैसे ऊर्जा-गहन सेक्टरों को डी-कार्बोनाइज़ करने के लिए ज़रूरी प्रौद्योगिकियों को प्रोत्साहित करने के लिए एक वैश्विक होड़ शुरू कर दी है और उसे तेज़ भी कर दिया है. [20] हरित औद्योगिक नीति की ओर इस परिवर्तन के मद्देनज़र यह जानना बेहद अहम हो जाता है कि विकासशील और उभरती अर्थव्यवस्थाएं भी इस ट्रांज़िशन में किस प्रकार अपनी हिस्सेदारी निभा सकती हैं. ज़ाहिर है कि अगर औद्योगिक उत्पादन के लिहाज़ से सबसे ज़्यादा वृद्धि की अपेक्षा वाले और सबसे अधिक दोबारा निवेश की उम्मीद वाले सेक्टरों को हरित उद्योग की इस दौड़ में शामिल नहीं किया जाता है, तो निश्चित तौर पर वैश्विक जलवायु लक्ष्य को हासिल नहीं किया जा सकेगा. विकासशील देशों और उभरती अर्थव्यवस्थाओं को इस हरित औद्योगिक दौड़ से फायदा हो और वे भी इस दौड़ में भागीदार बनें, यह सुनिश्चित करने में IFIs एक उत्प्रेरक की भूमिका निभा सकते हैं.

जहां तक मल्टीलेटरल डेवलपमेंट बैंक (MDB) प्रथाओं में सुधार का संबंध है, तो कम-कार्बन उत्सर्जन वाले स्टील उत्पादन में निवेश करना, ठीक अत्यधिक जोख़िम वाले निवेश (लेकिन उच्च जलवायु प्रभाव के साथ) की तरह ही है. इस पॉलिसी ब्रीफ़ में ऐसे कई सुझाव प्रस्तुत किए गए हैं, जो यह बताते हैं कि किस प्रकार से IFIs उभरते और विकासशील क्षेत्रों में ग्रीन स्टील में व्यापक पैमाने पर निवेश में सहायता कर सकते हैं. इसका G20 सदस्य देशों से सीधा और नज़दीकी संबंध है. G20 समूह न केवल बड़े MDBs एवं मल्टीलेटरल क्लाइमेट फाइनेंस के दूसरे स्रोतों के सबसे अहम साझेदारों और भागीदारों का प्रतिनिधित्व करता है, बल्कि वैश्विक स्तर पर हरित स्टील निवेशों को अमली जामा पहनाने में इन IFIs को अग्रणी भूमिका निभाने के लिए ज़रूरी व्यवस्था उपलब्ध कराने की भी स्थिति में है.

3.G20 के लिए सिफ़ारिशें

विकासशील और उभरते क्षेत्रों में IFIs डेवलपमेंट फाइनेंस और क्लाइमेट फाइनेंस के सबसे अहम स्रोत हैं और इन्हीं क्षेत्रों में आने वाले दशकों में स्टील उत्पादन के विस्तार की उम्मीद की जा सकती है. इन्हीं IFIs से विस्तृत बातचीत की गई है और इन बातचीतों के आधार पर IFIs के समक्ष इस्पात सेक्टर में परिवर्तन को आगे बढ़ाने के दौरान आने वाली बाधाओं एवं वैश्विक वित्तीय संस्थानों के लिए इस ट्रांज़िशन में व्यापक भूमिका निभाने के अवसरों के बारे में बेहतर समझ एवं जानकारी हासिल हुई है. [21]

G20 में डोनर देशों और प्राप्तकर्ता देशों, दोनों की प्राथमिकताएं अंतर्राष्ट्रीय वित्तीय संस्थानों की ऋण प्रथाओं का मार्गदर्शन करना, उनके रणनीतिक फोकस को निर्धारित करने में सहायता करना और अन्य द्विपक्षीय एवं बहुपक्षीय प्रयासों के साथ-साथ पूंजी के निर्बाध अंतर्राष्ट्रीय प्रवाह के लिए एक स्पष्ट दिशा को तैयार करना है. ऐसे में इस पॉलिसी ब्रीफ़ में की गईं निम्नलिखित सिफ़ारिशें अंतर्राष्ट्रीय वित्तीय संस्थानों को लेकर हैं और हमारा यह मानना है कि ये सिफ़ारिशों ग्रीन स्टील पर IFI रणनीतियों के लिहाज़ से G20 सदस्य देशों की अपेक्षाओं का मार्गदर्शन करने वाली सिद्ध होंगी.

- IFIs सरकारों के लिए एक नॉलेज पार्टनर के तौर पर कार्य करें

IFIs देशों को उनकी आगे की प्राथमिकताओं को विकसित करने में मदद करने के लिए नॉलेज पार्टनर के रूप में कार्य कर सकते हैं. इस प्रकार से IFIs छोटी-छोटी फंडिंग के साथ ग्रीन इंडस्ट्री रणनीतियों की दिशा में शुरुआती क़दमों का समर्थन कर सकते हैं. स्टील सेक्टर में बड़े औद्योगिक किरदारों का वित्तपोषण करना कुछ IFIs के लिए समझदारी भरा क़दम नहीं हो सकता है, लेकिन व्यवहार्यता अध्ययन एवं नीतिगत फ्रेमवर्क्स के विकास के लिए वित्तपोषण करना क्षमता निर्माण की दृष्टि से एक महत्त्वपूर्ण क़दम हो सकता है. [22]

- हाइड्रोजन के लिए रोडमैप्स का समर्थन

ऐसा लगता है कि हाइड्रोजन-आधारित इस्पात उत्पादन जैसी नई औद्योगिक प्रौद्योगिकियां ज़ल्द ही व्यावसायीकरण के लिए तैयार होने वाली है. [23] ऐसे में यह कहना उचित होगा कि IFIs ग्रीन स्टील प्रोडक्शन की परियोजनाओं के साथ जुड़कर जलवायु प्रभाव के क्षेत्र में योगदान दे सकते हैं. इसके लिए IFIs संबंधित उभरती प्रौद्योगिकियों, ख़ास तौर पर नवीकरणीय बिजली के ज़रिए हाइड्रोजन उत्पादन में सहायता कर सकते हैं. ज़ाहिर है कि तमाम सेक्टरों में ग्रीन ट्रांज़िशन में हाइड्रोजन की अहम भूमिका होती है, ऐसे में IFI की सहभागिता एक साथ परिवर्तन के कई मार्गों की सहायता कर सकती है. अपने पहले क़दम के रूप में अंतर्राष्ट्रीय वित्तीय संस्थान सरकार और उद्योग दोनों के सहयोग से हाइड्रोजन के लिए देश के रोडमैप को सुविधाजनक बनाने में मदद कर सकते हैं. यह पूरी प्रक्रिया और योजना, बाज़ार के किरदारों को देशों द्वारा लिए जाने वाले निर्णयों और उठाए जाने वाले क़दमों के बार में स्पष्ट संकेत देती है. [24]

- औद्योगिक उत्पादन में पहली बार आने वालों को एवं हरित मूल्य श्रृंखलाओं में छोटे व मध्यम उद्यमों को वित्तपोषण प्रदान करें और उनके जोख़िमों को कम करें

IFIs कम कार्बन उत्सर्जन वाली उत्पादन प्रौद्योगिकियों एवं प्रथाओं को शुरुआती चरण में ही अपनाने वाली इकाइयों का वित्तपोषण करके निवेश को ख़तरे से मुक्त करने एवं निजी पूंजी के अन्य स्रोतों को जुटाने में सहायता कर सकते हैं. इतना ही नहीं IFIs विभिन्न परियोजनाओं को आधिकारिक क्लाइमेट फाइनेंस के अन्य स्रोतों तक संपर्क स्थापित करने में भी मदद कर सकते हैं और उन परियोजनाओं के लिए विश्वसनीय जांच-पड़ताल उपलब्ध करा सकते हैं, जो अन्य निवेशकों को आकर्षित करने में सहायता करे. इस प्रकार के नज़रिए को अपनाना बाली समझौते में योगदान देने वाला साबित होगा, ज़ाहिर है कि बाली समझौता वर्ष 2022 में G20 एनर्जी ट्रांज़िशन्स मिनिस्टर्स मीटिंग के बाद सामने आया था और इसमें एक समावेशी ऊर्जा परिवर्तन के लिए पूंजी के सभी स्रोतों को जुटाने का आह्वान किया गया था. [25]

इसके अलावा, अंतर्राष्ट्रीय वित्तीय संस्थान औद्योगिक उत्पादन के लिए हरित मूल्य श्रृंखला का हिस्सा बनने वाले अभिनव लघु एवं मध्यम आकार के उद्यमों के वित्तपोषण में भी अपनी अहम भूमिका निभा सकते हैं. उल्लेखनीय है कि कुछ IFIs के लिए बड़े और स्थापित कार्पोरेट्स के साथ काम करने की तुलना में लघु एवं मध्यम आकार के उद्यमों के साथ कार्य करना एक अधिक उपयुक्त और सहज दृष्टिकोण हो सकता है. हाइड्रोजन उत्पादन और परिवहन, हरित इस्पात मूल्य श्रृंखला में संभावित IFI क्षेत्रों के अच्छे उदाहरण हैं. नई हाइड्रोजन मूल्य श्रृंखला को स्थापित करने में देखा जाए तो मांग के संकेतों, उत्पादन क्षमता और ज़रूरी इंफ्रास्ट्रक्चर को एक साथ जुटाने की कोशिश करना शामिल है. बाज़ार को बनाने के इन सभी तत्वों को संतुलित करने में स्पष्ट तौर पर मार्केट से जुड़े ख़तरे शामिल हैं और IFIs इन जोख़िमों को कम करने वाली वित्तपोषण शर्तें प्रदान करने में महत्त्वपूर्ण भूमिका अदा कर सकते हैं. स्क्रैप बेस्ड यानी कबाड़-आधारित इस्पात उत्पादन की मूल्य श्रृंखला में भी अवसर ढूंढे जा सकते हैं. इसके अतिरिक्त, IFIs को औद्योगिक प्रक्रियाओं के विद्युतीकरण के लिए ज़रूरी बड़ी नवीकरणीय ऊर्जा परियोजनाओं का भी समर्थन करना जारी रखना चाहिए. [26]

- अपने ऑपरेशन्स में ख़रीद रणनीतियों के ज़रिए मांग का समर्थन करना

जहां तक मांग पक्ष की बात है, तो IFIs विकासशील मानकों और हरित सार्वजनिक ख़रीद फ्रेमवर्क्स या रोडमैप्स में सरकारों का सहयोग कर सकते हैं. इतना ही नहीं IFIs अपने ख़ुद के हरित ख़रीद मापदंड भी बना सकते हैं, जो कि बुनियादी ढांचे के वित्तपोषण में उनकी भूमिका के मद्देनज़र प्रमुख बाज़ारों के विकास के लिए बेहद अहम हो सकते हैं. हालांकि IFIs के समक्ष मांग पक्ष की तमाम चुनौतियां हैं, क्योंकि मौज़ूदा दौर में ग्रीन स्टील उपलब्ध नहीं है. साथ ही साथ, ग्रीन मैटेरियल्स अर्थात हरित सामग्री और उत्पादों को परिभाषित करने के लिए रणनीतियां एवं मापदंड विकसित करना, बाज़ार के लिए भी उल्लेखनीय संकेत देने वाला साबित होगा और इस प्रकार से IFIs संभावित तौर पर हरित ख़रीद को लेकर आगे का मार्ग प्रशस्त करने में अपनी नेतृत्वकारी भूमिका निभा सकते हैं. [27]

- सेकेंडरी स्टील उत्पादन एवं सर्कुलर बिज़नेस मॉडल का समर्थन

स्क्रैप अर्थात कबाड़ से उत्पादित होने वाले स्टील की मात्रा में अच्छी-ख़ासी बढ़ोतरी होनी चाहिए. अभी वैश्विक स्तर पर कुल स्टील उत्पादन में कबाड़ से उत्पादित होने वाली स्टील की हिस्सेदारी एक चौथाई है, जिसे बढ़ाकर कुल वैश्विक स्टील उत्पादन का आधा करना चाहिए. स्क्रैप-आधारित स्टील उत्पादन विशेष रूप से उन विकासशील क्षेत्रों में महत्त्वपूर्ण हो सकता है, जिनसे IFIs जुड़े हुए हैं. हमारी अपनी रिसर्च और विभिन्न बातचीतों से यह सामने आया है कि इस्पात उत्पादन का यह तरीक़ा, इसके स्पष्ट जलवायु लाभों और इससे जुड़ी परियोजनाओं के स्तर एवं स्थान को देखते हुए अंतर्राष्ट्रीय वित्तीय संस्थानों एवं वित्तपोषण के साथ बेहतरीन ढंग से फिट यानी अनुकूल हो सकता है. [28] इसके अतिरिक्त, कई IFIs सर्कुलर बिज़नेस मॉडल्स पर बल दे रहे हैं और ऐतिहासिक रूप से देखा जाए तो IFIs द्वारा जो कुछ ग्रीनफील्ड परियोजनाएं वित्तपोषित की गई हैं, वो सेकेंडरी स्टील के क्षेत्र से ही जुड़ी हुई हैं. EBRD ने वर्ष 2008 में जॉर्जिया में एक मिनी-मिल परियोजना और वर्ष 2007 में रूस में एक मिनी-मिल परियोजना को वित्तपोषित किया था. [29]

एट्रीब्यूशन: आरोन माल्टाइस एवं अन्य, ” ‘ग्रीन स्टील’ का उत्पादन बढ़ाने के लिए अंतर्राष्ट्रीय वित्तीय संस्थानों के साथ G20 के सहयोग को प्रोत्साहन,” T20 पॉलिसी ब्रीफ़, मई 2023.

Endnotes:

[1] Caitlin Swalec and Christine Shearer, “Pedal to the Metal,” Global Energy Monitor, 2021.

[2] Chris Bataille, Seton Stiebert, and Francis G. N. Li, “Global Facility Level Net-Zero Steel Pathways,” Institute for Sustainable Development and International Relations, 2021.

[3] Bataille, Stiebert, and Li, “Global Facility Level Net-Zero Pathways”

[4] Bataille, Stiebert, and Li, “Global Facility Level Net-Zero Pathways”

[5] International Energy Agency (IEA), “Industry: Sectoral Overview,” accessed May 16, 2023.

[6] Bataille, Stiebert, and Li, “Global Facility Level Net-Zero Steel Pathways”

[7] Aaron Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production,” Leadership Group for Industry Transition, 2022.

[8] The institutions included in this analysis were the African Development Bank (AfDB), the Arab Fund for Economic and Social Development (AFESD), the Asian Development Bank (ADB), the Asian Infrastructure Investment Bank (AIIB), the Black Sea Trade and Development Bank (BSTDB), the Caribbean Development Bank (CDB), the Climate Investment Funds (CIF), the Council of Europe Development Bank (CEB), the Development Bank of Latin America (CAF), the Eurasian Development Bank (EDB), the European Bank for Reconstruction & Development (EBRD), the European Financing Partners (EFP), the European Investment Bank (EIB), the Global Environment Facility (GEF), the Green Climate Fund (GCF), the International Finance Corporation (IFC), the Inter-American Development Bank (IADB), the Islamic Development Bank (IsDB), the New Development Bank (NDB), the Nordic Investment Bank (NIB), the North American Development Bank (NADB), the OPEC Fund for International Development (OFID), the Organization of American States (OAS), and the World Bank.

[9] The IFIs operating in emerging and developing countries that we were able to secure interviews with were the IFC, GEF, ADB, AIIB, GCF, IDB, and EBRD.

[10] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[11] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[12] International Finance Corporation (IFC), IFC Annual Report 2021: Meeting the Moment, 2021.

[13] Black Sea Trade & Development Bank (BSTDB), “BSTDB Climate Change Strategy,” 2021.

[14] International Institute for Sustainable Development (IISD), “Fossil Finance from Multilateral Development Banks Reached USD 3 Billion in 2020, but Coal Excluded for the First Time Ever,” March 30, 2021.

[15] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[16] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[17] Johannes F. Linn, “Expand Multilateral Development Bank Financing, but Do It the Right Way,” Brookings, November 29, 2022.

[18] Overseas Development Institute (ODI), “Reforming Capital Adequacy at MDBs: How to Prudently Unlock More Financial Resources to Face the World’s Development Challenges,” September 28, 2022.

[19] G20, “Decade of Actions: Bali Energy Transitions Roadmap,” September 2, 2022.

[20] Noah Kaufman, “Economists Can Be Helpful in the Era of Green Industrial Policy,” Center on Global Energy Policy at Columbia University, March 7, 2023.

[21] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[22] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[23] Leadership Group for Industry Transition, “Green Steel Tracker,” accessed May 16, 2023.

[24] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[25] G20, “Bali Compact,” September 2, 2022, http://www.g20.utoronto.ca/2022/220902-bali-compact.html.

[26] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[27] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[28] Maltais et al., “The Role of International Finance Institutions in the Transition to Low-Carbon Steel Production”

[29] European Bank for Reconstruction and Development (EBRD), “CHTPZ Steel”.; European Bank for Reconstruction and Development, “Geo Steel”.