ग्लोबल वित्तीय संरचना में ESG मूल्यों का ‘स्थानीयकरण’

बिना कुछ ठोस कदम उठाए सस्टेनेबल फाइनेंस डिस्क्लोज़र रेगुलेशन जैसे उपकरणों से ज़्यादा उम्मीदें नहीं लगाई जा सकतीं हैं

Bright Simons

अब यह आर्थिक विमर्श में बार-बार दोहराए जाने वाली कहानी है कि एडम स्मिथ अपने “इनविजिबल हैंड” सिद्धांत के लिए मशहूर होने से पहले वह ग्लासगो विश्वविद्यालय में नीतिशास्त्र के प्रोफेसर थे, जहां उन्होंने प्रमुख रूप से मानवीय क्रियाकलापों में नैतिक मूल्यों से प्रेरित संवेगों की भूमिका पर विचार किया.

इसलिए, यह कुछ हद तक सराहना योग्य बात है कि जिन लोगों ने वित्त और अर्थशास्त्र की नींव रखी थी, वे यह नहीं मानते थे कि अर्थ और वित्त की दुनिया अपने मूल में “लालच” पर आधारित है. इसलिए, वैश्विक वित्त संरचना को नैतिक बनाने और उसमें लोगों के विश्वास की बहाली के लिए पर्यावरण, सामाजिक और शासन (ESG) जैसे क्षेत्रों में दार्शनिक विचारों के उभार को थोड़े प्रतिरोध का सामना करना पड़ा है. विरोध करने वालों में ज़्यादातर राजनीतिक विचारधाराओं के आधार पर ऐसा करते हैं. और, ऐसा लगता है कि लहर उनके खिलाफ़ है.

इसी क्रम में, यूरोपीय संघ का सस्टेनेबल फाइनेंस डिस्कलोज़र रेगुलेशन (SFDR) वित्तीय क्षेत्र में ESG की यात्रा में एक अहम पड़ाव है, जो एक नियंत्रक की भांति इन क्षेत्रों पर पड़ने वाले नकारात्मक प्रभावों को बेकाबू होने से रोकती है. जैसा कि हमने जनरल डाटा प्रोटेक्शन रेगुलेशन (GDPR) के साथ देखा है, विनियमन से जुड़े सर्वश्रेष्ठ अभ्यासों के संदर्भ में यूरोप जिन नीतियों की वकालत करता है, वह जल्द ही “वैश्विक” हो जाती हैं.

सामाजिक रूप से वांछनीय पूंजी आवंटन प्रक्रिया को लागू करने के लिए स्थापित की गई विनियामक संस्थाएं संपत्ति और वित्तीय प्रबंधन उद्योगों को पारंपरिक ढर्रे से कहीं आगे बढ़ते हुए नैतिकता के उच्च मानदंडों का पालन करने के लिए मज़बूर करती हैं.

इस लिहाज़ से यह एक कड़वा सच है कि दुनिया भर में परिसंपत्ति और निधि प्रबंधन कंपनियों ने अपने पूंजी आवंटन कार्रवाईयों से वैश्विक वित्त संरचना को आकार दिया है और वही इसका संचालन करते हैं. विश्लेषकों का यह तर्क है कि आज नहीं तो कल हमें SFDR को उसके व्यापक संदर्भों में अपनाना ही पड़ेगा क्योंकि वर्तमान में “मूल्यपरकता” आधारित व्यवसाय अतीत में “बड़े नामों” पर चलने वाली व्यावसायिक संस्कृति से कहीं ज़्यादा लाभ देने वाले हैं, और इसलिए वे ग्रीनवॉशिंग इफेक्ट की तुलना में कहीं अधिक सुरक्षित हैं. यानी, महज़ परिणामवाद (नियामक प्रवर्तन का डर) से परे “सदाचार-आधारित नैतिक मानदंडों” की ओर झुकाव देखा जा रहा है.

बेहतर ईएसजी अनुपालन

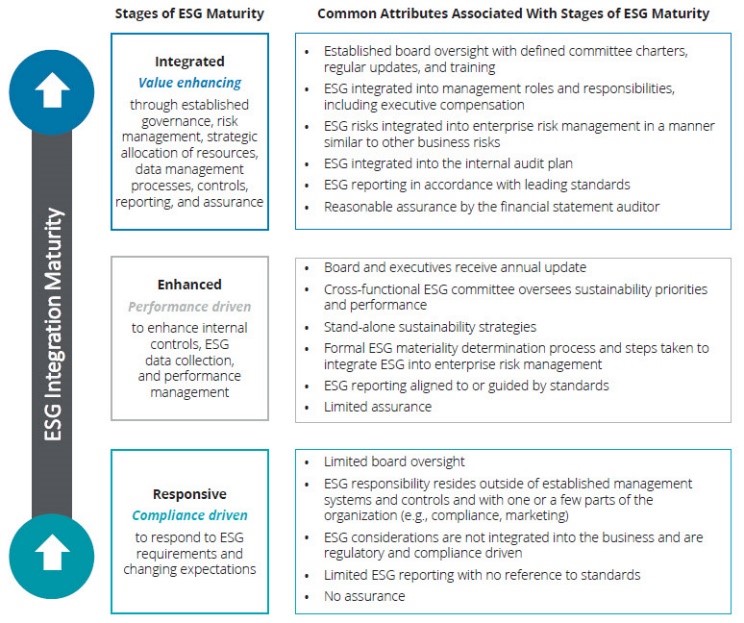

हमें बताया गया है कि पूंजी ऐसे स्पष्ट मूल्य संकेतों की मांग करती है, जो मूल्यपरकता से जुड़े लाभों को बनाए रखने के लिए ज़रूरी हैं, और SFDR के अनुच्छेद 8 और 9 में निहित उन्नत ESG लक्ष्यों से जुड़े विनियमनों के अनुपालन से हासिल किया जाता है. इस संदर्भ में, पूंजी के बारे में कहा जाता है कि वह महज़ विनियामक मांगों (या फिर जैसा कि डेलॉइट ने इसे ESG लक्ष्यों के प्रति संरेखित बेहतर मूल्य प्रणाली का नाम दिया है) तक सीमित रहने की बजाय बेहतर अनुपालन के माहौल में निवेश करने की प्रबल इच्छा रखती है बशर्ते पर्याप्त मूल्य संकेत दिखाई दें. (परिशिष्ट 1)

लेन्हार्ड के अनुसार ऐसे तीन प्रमुख कारण हो सकते हैं जो उदाहरण के लिए वेंचर कैपिटल फंड “संवर्धित अनुपालन” की स्थिति के प्रति उत्सुक हों.

लेन्हार्ड के अनुसार ऐसे तीन प्रमुख कारण हो सकते हैं जो उदाहरण के लिए वेंचर कैपिटल फंड “संवर्धित अनुपालन” की स्थिति के प्रति उत्सुक हों. पहला कारण तो ये है कि बेहतर ESG अनुपालन एक वित्तीय निकाय या कोष की स्थापना और संचालन प्रक्रिया को और “संवर्धित” कर सकता है. दूसरा, जो लोग वेंचर कैपिटल फंड में पूंजी का निवेश करते हैं (कथित रूप से आंशिक साझीदार), वे बेहतर अनुपालन की मांग कर रहे हैं. वास्तव में, विकास वित्त संस्थान (DFIs. जिसमें KfW विकास बैंक और यूरोपीयन इन्वेस्टमेंट बैंक आदि) जैसे संस्थान, जो यूरोप में पूंजी के सबसे बड़े स्रोत हैं, निवेश के लिए एक न्यूनतम मानदंड का पालन करते हैं. और तीसरा कारण संभावित रूप से जोख़िम प्रबंधन कारणों के चलते विनियामक वक्र से आगे चलने की ज़रूरत पर केंद्रित है.

साथ मिलकर, ये भौतिक कारक ESG कार्रवाई के “मूल्य संकेतकों” को निर्धारित करते हैं. वित्तीय लेखा अनुपात जैसे व्यापार के भौतिक उपकरणों की तुलना में यह स्पष्ट है कि मूल्य संकेतक बेहतर ESG अनुपालन के लिए आवश्यक हैं ताकि ESG से जुड़े लक्ष्य बाज़ार और सामाजिक क्षेत्र में किसी भी तरह के बदलाव को प्रेरित करने में और अधिक प्रभावी सिद्ध हो सकें .

इन तीनों कारणों को वित्तीय संस्थानों के आधार रूप में विकसित करने के लिए यह ज़रूरी है कि एक बेहतरीन लेखांकन व्यवस्था पर ध्यान दिया जाए, जो अपने आप में एक बेहद महत्त्वपूर्ण है.

ECG से जुड़े लेखांकन की ऐसी कई विशेषताएं हैं जो कुछ हद तक मूल्य-आधारित अनुपालन (या स्थानीय दृष्टिकोण) की गति को धीमा करती हैं जबकि लेखांकन की “चेकबॉक्स” विधि को प्रोत्साहित करती हैं.

पिछले साल इंटरनेशनल सस्टेनेबिलिटी स्टैंडर्ड्स बोर्ड (ISSB) की स्थापना के बावजूद, रिपोर्टिंग फ्रेमवर्क की लोकप्रियता या दुनिया में उसकी वैधता और ESG मापन के अलग-अलग होने की स्थिति में आवश्यक नियामक स्पष्टता के बीच अभी भी काफ़ी गहरा अंतराल है.

ECG से जुड़े लेखांकन की ऐसी कई विशेषताएं हैं जो कुछ हद तक मूल्य-आधारित अनुपालन की गति को धीमा करती हैं जबकि लेखांकन की “चेकबॉक्स” विधि को प्रोत्साहित करती हैं.

और इसका प्रभाव इस हद तक है कि कोई भी प्रमुख बाज़ार नियामक संस्था ऐसे व्यापक तंत्र के लिए अभी तैयार नहीं है. वर्तमान में पूरे विश्वास के साथ अलग-अलग कंपनियों और विभिन्न परिचालन श्रेणियों में ESG अंकों की सीधी तुलना नहीं की जा सकती.

संयुक्त राज्य अमेरिका के पूंजी बाजार नियामक (SEC) द्वारा गोल्डमैन सैक्स के खिलाफ़, जहां कंपनी ने प्रकट रूप से गलत ESG रिपोर्टिंग की दोषी पाई गई थी, जाने के निर्णय से इस गलत धारणा का प्रसार होता है कि मानकीकारण का स्तर अब उस ऊंचाई तक पहुंच गया है जहां ज़मीनी स्तर पर हुई चूकों/अपराधों के विरुद्ध की गई कोई भी ठोस नियामक कार्रवाई अब रोजमर्रा की घटना बन चुकी है जैसा कि पारंपरिक वित्तीय लेखांकन के मामले में देखा जाता है.

वास्तव में, SEC ने इस आधार पर कार्रवाई का निर्णय लिया था कि गोल्डमैन सैक्स द्वारा किए गए पूंजी के आवंटन और उसकी प्रचार सामग्री में कोई मेल नहीं था, न कि ESG अंकों, संकेतकों या गोपनीयता से जुड़े किसी अनैतिक अभ्यास के आधार पर.

जैसा कि बैंक ऑफ न्यूयॉर्क मेलन की कार्रवाई में देखा गया कि चिंता इस बात को लेकर थी कि क्या वास्तव में ESG के आधार पर निवेश का निर्णय लेना सही होगा, जहां बिना किसी साक्ष्य के पूंजी के बहुत बड़े भाग को ESG के प्रचार-प्रसार यानी उसे ब्रांड रूप में स्थापित करने में खर्च किया गया था, जैसा कि गोल्डमैन सैक्स द्वारा किया गया था. इसलिए, इस बात की चिंता कम थी कि कंपनियों द्वारा ESG लेखांकन में गड़बड़ियां की जा रही हैं, बल्कि प्रचार के स्तर पर की जा रही गड़बड़ियों की संभावनाओं के प्रति कहीं अधिक चिंता जताई गई थी. जो मूल रूप से परिणामवादी कार्रवाई थी.

जटिलतायें

मानकीकृत और आसानी से तुलना-योग्य मापकों की कमी वर्तमान में कंपनियों के लिए अपनी प्रतिस्पर्धी बढ़त को मज़बूत बनाने के लिए ESG के प्रभावी ढंग से उपयोग को अधिक कठिन बना देती हैं, और चेकबॉक्स विधि से परे जाने के प्रति उत्साह को ठंडा कर देती हैं. यह ग्रीनवॉशिंग की बजाय ग्रीनहशिंग को प्रोत्साहित करती हैं. ऐसे में स्थिति को सुधारने के तरीके को समझने में निम्नलिखित कारक महत्वपूर्ण हैं:

- पारंपरिक निवेश में प्रचलित मापक एकस्तरीय तुलना के महत्त्व को दर्शाते हैं, जबकि ESG लेखांकन लगातार जटिल होता जा रहा है, जिसके कारण प्रामाणिकता के लिए ESG मापकों के उपयोग को हतोत्साहन का सामना करना पड़ता है.

- पारंपरिक वित्तीय लेखांकन पद्धति से ठीक उलट, ESG लेखांकन पद्धति में किसी उद्यम के आकार और उसके उद्देश्यों के घटने-बढ़ने पर लोड (एक क़िस्म का बिक्री शुल्क) में परिवर्तन नहीं होता है. ESG लेखांकन पद्धति उद्यम विशेष पर निर्भर करती है. किसी विशेष भौगोलिक क्षेत्र, उद्योग या आपूर्ति शृंखला में संचालित एक छोटे से उद्यम में राजस्व या परिचालन क्षेत्र में बिना किसी लाभ और विस्तार के भी ऐसा हो सकता है कि रिपोर्टिंग के भार में नाटकीय वृद्धि हो जाए.

- मैकिन्से का अनुमान है कि केवल दो प्रतिशत उद्यम ऐसे हैं जो अपनी आपूर्ति शृंखला के दूसरे स्तर से परे भी अपनी मौजूदगी बनाए रखते हैं. उदाहरण के लिए वित्तीय प्रौद्योगिकी क्षेत्र (फिनटेक) में, इच्छानुसार आपूर्ति शृंखला स्तरों में वृद्धि की जा सकती है. फिनटेक क्षेत्र में डाटा सेंटर द्वारा कार्बन उत्सर्जन, साइबर अपराधियों द्वारा हमले की संभावना, हार्डवेयर के पार्ट्स किन देशों से आए हैं, उत्पाद की खपत कितनी है और ESG से जुड़े अन्य कई मुद्दे यही बताते हैं कि कंपनी के आकार और परिचालन दायरे से परे इस क्षेत्र में समस्याओं की कमी नहीं है.

इन सभी जटिलताओं और पारस्परिक निर्भरता के चलते पूंजी आवंटन में बाधाएं पैदा होती हैं. इसी कारण, निर्णयकर्ता प्रतिस्पर्धी लाभ हासिल करने के लिए एक सरल मापन पद्धति को तरजीह़ देते हैं, और इससे “स्वीकार्यता” और “सहज अनुपालन” की बजाय न्यूनतम अनुपालन और ग्रीनहशिंग को बढ़ावा मिलता है.

इसलिए और विस्तृत ESG योजना की बजाय ऊपर लिखे मुद्दों पर ध्यान देने के लिए एक व्यावहारिक ढांचे के निर्माण की आवश्यकता है:

- उद्यम-विशेष के अनुकूल

- आंकड़ों के आधार पर उचित मूल्यांकन

- गुणवत्ता की माप का आधार तय करना

जब तक ऐसे कुछ ठोस कदम नहीं उठाए जाते तब तक SFDR जैसे उपकरण, ज़ेट्ज़शे और एंकर-सोरेनसन के शब्दों में, “अंधेरे में विनयमन” की कोशिश से कुछ ज़्यादा नहीं हैं, और सांस्कृतिक अनुपालन की राह हमेशा अस्पष्ट रहेगी.

परिशिष्ट 1