जलवायु अनुकूलन और लचीलेपन के लिए वित्त में रफ़्तार भरने के लिए लागत-लाभ विश्लेषण में सुधार लाना ज़रूरी

Harald Heubaum | Carter Brandon | Bradley Kratzer

टास्क फोर्स 3: LiFE, रेज़िलिएंस एंड वैल्यूज़ फॉर वेल-बींग

सारांश

दुनिया के साथ-साथ G20 देशों में जलवायु अनुकूलन और लचीलेपन के निर्माण के क्षेत्र में ज़रूरत से कम निवेश हुआ है. नतीजतन, ऐसे हस्तक्षेपों के अहम लाभ हासिल नहीं हो पाते हैं. ज़रूरत से कम निवेश होने के पीछे कई चालक ज़िम्मेदार हैं. इनमें जोख़िमों पर जानकारी का अभाव, उन जोख़िमों के निपटारे की लागत और ऐसा करने में संपूर्ण लाभों की कमी शामिल है. जलवायु अनुकूलन और लचीलेपन के निर्माण से जुड़े हस्तक्षेप, सरकारों, अंतरराष्ट्रीय वित्तीय संस्थानों और निजी क्षेत्र को निवेश से जुड़े बेहतर निर्णय लेने और फाइनेंसिंग के अंतर को पाटने की क़वायदों के लिए सक्षम बना सकते हैं. अनुकूलन को लेकर अनेक प्रकार के निवेशों का संपूर्ण लाभ, अक्सर अनुमान से कहीं अधिक होता है. चरम घटना न होने पर भी इसके फ़ायदे हासिल होते हैं. इन्हीं कार्यों की बुनियाद पर इस पॉलिसी ब्रीफ में अनुकूलन निवेशों के आर्थिक और वित्तीय आकलन में ट्रिपल डिविडेंड दृष्टिकोण को शामिल करने को लेकर कार्य-योग्य (actionable) सिफ़ारिशों का प्रस्ताव किया गया है. इस तरीक़े से G20 देशों के साथ-साथ वैश्विक स्तर पर इन कार्रवाइयों का स्तर ऊंचा उठाना सुविधाजनक हो सकेगा.

1.चुनौती

विश्व स्तर पर जलवायु परिवर्तन अनुकूलन के क्षेत्र में कम निवेश हुआ है. संयुक्त राष्ट्र पर्यावरण कार्यक्रम (UNEP) के मुताबिक अनुकूलन के लिए वार्षिक वैश्विक फाइनेंसिंग की आवश्यकता साल 2030 तक 160-340 अरब अमेरिकी डॉलर और 2050 तक 565 अरब अमेरिकी डॉलर तक रहेगी.[1] घरेलू और अंतरराष्ट्रीय वित्त, दोनों के मौजूदा स्तर इन ज़रूरतों को पूरा करने के लिए नाकाफ़ी हैं. ऐसा आधा-अधूरा निवेश जलवायु जोख़िमों, जलवायु नुक़सानों और अर्थव्यवस्था में जोख़िम कम करने वाले निवेशों के फ़ायदों पर अधूरी जानकारी का नतीजा है. अनुकूलन और लचीलापन तैयार करने की क़वायदों में कई निवेशों से हासिल रिटर्न की दर अक्सर अनुमान से कहीं अधिक होती है. जलवायु के मोर्चे पर अनुमानित चरम घटनाओं की रोशनी में, फ़ायदों को बाहर कर दिए जाने के चलते ऐसा होता है. ज्ञान में आया ये अंतर, अनुकूलन निवेश के विकासात्मक लाभों के बारे में निजी क्षेत्र की ख़राब समझ में भी योगदान देता है, जो कारोबारी लागतों और जोख़िम को कम करता है. जलवायु अनुकूलन और लचीलेपन के निर्माण को लेकर पर्याप्त सार्वजनिक और निजी वित्त जुटाने के लिए इन लाभों की अधिक समावेशी मात्रा की दरकार होती है.

लागत-लाभ विश्लेषण (CBA) को आमतौर पर आर्थिक और वित्तीय मूल्यांकन उपकरण के रूप में परिभाषित किया जाता है, जिसमें किसी हस्तक्षेप की लागत और लाभ (मौद्रिक संदर्भों में) की तुलना के लिए मात्रात्मक विश्लेषण किया जाता है. CBA ये स्थापित करता है कि क्या ऐसे हस्तक्षेप (चाहे वह एक परियोजना, कार्यक्रम या नीति हो) के लाभों का वर्तमान मूल्य इसकी लागत के वर्तमान मूल्य से ज़्यादा है. हस्तक्षेपों को अंजाम दिए जाने से पहले उनके पूर्वानुमानित मूल्यांकन और उनको अंजाम दिए जाने के बाद प्रभावों के आकलन के लिए इसे सार्वजनिक और निजी क्षेत्रों में व्यापक रूप से लागू किया जाता है. विकास वित्त संस्थान (DFIs) भी ऐसी ही क़वायद करते हैं. वैसे तो पिछले दो दशकों में CBA के उपयोग में गिरावट आ गई थी[2], लेकिन अब इसमें दोबारा उछाल आ रहा है. प्रभाव के आकलनों और कार्बन उत्सर्जनों (कार्बन की सामाजिक लागत का उपयोग करके) जैसे बाहरी कारकों के मूल्यांकन में इसकी केंद्रीय भूमिका के चलते ऐसा हो रहा है. लचीलेपन का ट्रिपल डिविडेंड (TDR) दृष्टिकोण, अनुकूलन निवेशों के लाभ अनुमानों को बेहतर बनाने के लिए लागत-लाभ विश्लेषण यानी CBA का उपयोग करता है.

TDR, जलवायु परिवर्तन अनुकूलन हस्तक्षेपों के आर्थिक, पर्यावरणीय और सामाजिक लाभों की पूरी मात्रा की गिनती करके उन्हें दर्ज करता है. ये लाभों को तीन डिविडेंड समूहों में वर्गीकृत करता है: टाले गए नुक़सान (पहला डिविडेंड), उत्प्रेरित आर्थिक या विकास लाभ (दूसरा डिविडेंड), और अनुकूलन कार्यों से हासिल अतिरिक्त सामाजिक और पर्यावरणीय लाभ (तीसरा डिविडेंड).[3] दूसरा और तीसरा डिविडेंड ख़ासतौर से अहम है. वास्तविक जलवायु जोख़िम सामने आएं या न आएं, ये दोनों डिविडेंड ज़रूर हासिल होते हैं.

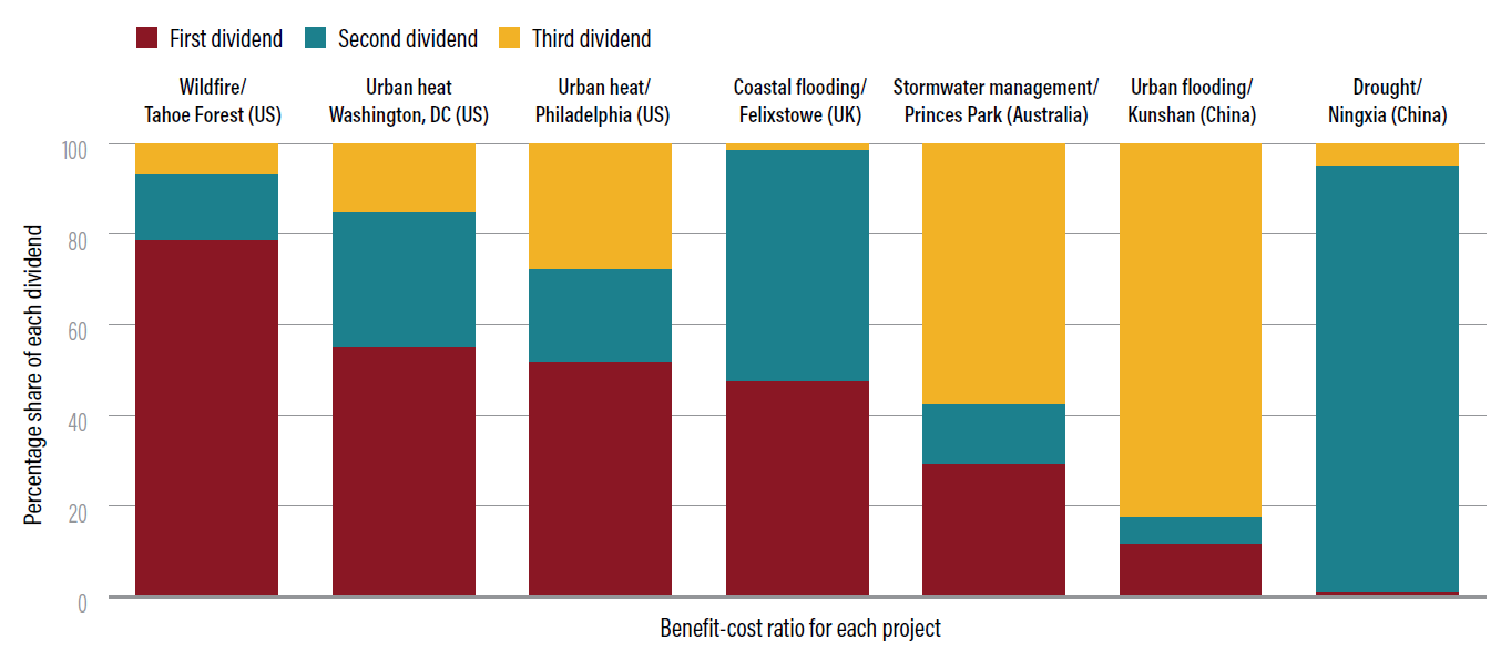

चित्र 1: परियोजना के कुल लाभों के हिस्से के रूप में हरेक डिविडेंड

स्रोत: हराल्ड ह्यूबाम आदि, “द ट्रिपल डिविडेंड ऑफ बिल्डिंग क्लाइमेट रेज़िलिएंस: टेकिंग स्टॉक, मूविंग फॉरवर्ड,” वर्किंग पेपर, वर्ल्ड रिसोर्सेज़ इंस्टीट्यूट, 2022.

तमाम मामलों में TDR दृष्टिकोण लागू किए जाने से पता चला है कि तीनों डिविडेंड में लाभों की पूरी श्रृंखला का लेखा जोखा रखने से अनुकूलन निवेशों के लिए लाभ-लागत के उच्च अनुपात (BCRs) हासिल हो सकते हैं.[4] परंपरागत रूप से, दूसरे और तीसरे डिविडेंड के अनिर्धारित लाभ (परियोजनाओं और कार्यक्रमों की वितरणात्मक इक्विटी सहित) अक्सर, टाले गए नुक़सान (पहले डिविडेंड) लाभों के बराबर या उससे भी ज़्यादा होते हैं (चित्र 1 देखें). इस तरह पहले डिविडेंड पर विचार किए बिना भी 1 से ज़्यादा BCRs का निर्माण करते हैं.[5] ट्रिपल डिविडेंड दृष्टिकोण, आर्थिक, पर्यावरणीय और सामाजिक लाभों का ख़ुलासा करता है. परंपरागत रूप से इन फ़ायदों को बाहर रखा जाता है. ये दृष्टिकोण सरकारों, विकास वित्त संस्थानों और निजी क्षेत्र को सूचना बाज़ार की नाकामियों के निपटारे में मदद कर सकता है. साथ ही आवश्यक पैमाने पर अनुकूलन के लिए उच्च स्तर के आवश्यक निवेश को उत्प्रेरित करने में सहायता कर सकता है.

2.G20 की भूमिका

दुनिया भर के देशों पर जलवायु परिवर्तन के कुप्रभावों का तेज़ी से असर हो रहा है. ख़ासतौर से कमज़ोर या असुरक्षित और कम आय वाले देशों पर इसकी तगड़ी मार पड़ रही है. संस्थागत और वित्तीय क्षमताओं के अभाव के चलते ये तमाम देश जलवायु से जुड़ी चरम घटनाओं से निपटने में सबसे कम सक्षम होते हैं, हालांकि ये मध्यम और निम्न-मध्यम आय वाले G20 सदस्यों पर भी बेहिसाब रूप से कुप्रभाव डालता है. नोट्रे डेम ग्लोबल एडेप्टेशन इनिशिएटिव (ND GAIN) सूचकांक के मुताबिक भारत, इंडोनेशिया, दक्षिण अफ्रीका, मैक्सिको और ब्राज़ील G20 के सबसे असुरक्षित देश हैं.[6] यही वजह है कि एक के बाद एक G20 की तमाम अध्यक्षताओं ने अनुकूलन और लचीलेपन के निर्माण से जुड़ी क़वायदों को मुख्य चिंताएं मानकर उन पर अधिक ध्यान दिया है. मिसाल के तौर पर 2018 में अर्जेंटीना की G20 अध्यक्षता के दौरान क्लाइमेट सस्टेनेबिलिटी वर्किंग ग्रुप (CSWG) ने बढ़ी हुई राष्ट्रीय अनुकूली क्षमता, अनुकूलन के क्षेत्र में बेहतर शोध और बेहतर अनुकूलन और लचीलापन निवेश योजना की आवश्यकता पर ज़ोर दिया.[7] 2022 में बाली में G20 नेताओं के घोषणापत्र में जलवायु अनुकूलन और रोकथाम प्रक्रिया में निवेश के बीच बेहतर समानता का आह्वान किया गया. साथ ही निजी और सार्वजनिक वित्तीय प्रवाहों में बेहतर सम्मिलन की भी वक़ालत की गई. इस कड़ी में प्रकृति और जैव विविधता समेत लचीलेपन से जुड़े तमाम उद्देश्यों को सामने रखा गया.[8] इसने अनुकूल और सटीक लागतों वाले हस्तक्षेपों की पहचान करने और अनुकूलन कार्यों के विभिन्न सह-लाभों को भुनाने की ज़रूरत पर बल दिया. इस कड़ी में यह स्वीकार किया गया कि ऐसे लाभों की समझ को परियोजना और क्षेत्रीय, दोनों स्तरों पर बेहतर बनाए जाने की दरकार है.

अनुकूलन और लचीलेपन की क़वायदों पर G20 की प्राथमिकता बढ़ती जा रही है और उसके निहितार्थों का सदस्य देशों से परे विस्तार हुआ है. अनुकूलन के लिए अंतरराष्ट्रीय जलवायु वित्त की शर्तों और पैमाने पर G20 देशों का अहम प्रभाव होने के साथ-साथ इस ओर उनकी बड़ी ज़िम्मेदारी भी है. दुनिया के कमज़ोर और असुरक्षित देशों ने वल्नरेबल 20 (V20) के नाम से एक समूह बनाया है. इसमें शामिल देशों की संख्या अब 58 हो गई है. इस समूह के साथ-साथ अन्य देश, G20 से उपलब्ध अनुकूलन वित्त में बड़ी वृद्धि करने की गुहार लगाते आ रहे हैं.[9] G20 के देश, द्विपक्षीय और बहुपक्षीय DFIs के साथ-साथ अंतरराष्ट्रीय फंड समेत कई मार्गों के ज़रिए जलवायु वित्त प्रवाह में योगदान देते हैं. हाल में की गई एक समीक्षा दुनिया में 81 सक्रिय जलवायु कोषों के बारे में बताती है, जिनमें से ज़्यादातर की फ़ाइनेंसिंग G20 द्वारा की जाती है.[10] 2023 तक हरित जलवायु कोष (GCF) में योगदान करने वाले 5 शीर्ष देशों में अमेरिका, जापान, यूनाइटेड किंगडम, फ्रांस और जर्मनी शामिल हैं.[11]

3.G20 के लिए सिफ़ारिशें

अनुकूलन हस्तक्षेपों के मूल्यांकन में TDR के प्रयोग से सरकारों, विकास वित्तीय संस्थानों और वित्तीय मोर्चे के तमाम किरदारों को मदद मिल सकती है: (i) बेहतर परियोजना डिज़ाइन और मूल्यांकन के ज़रिए देश और विदेश में लचीलापन बनाने के लिए पहले से ज़्यादा सस्ते हस्तक्षेपों की पहचान और फाइनेंसिंग करना; और (ii) सार्वजनिक और निजी लाभों की पूरी श्रृंखला का ख़ाका तैयार करके अनुकूलन और लचीलेपन का निर्माण करने वाले निवेशों के लिए पहले से ज़्यादा वित्तीय और राजनीतिक समर्थन पैदा करना. नीचे पांच कार्रवाई-योग्य (actionable) सिफारिशें प्रस्तुत की गई हैं. इनका उद्देश्य TDR दृष्टिकोण को आगे बढ़ाना और अनुकूलन हस्तक्षेपों के जीवन चक्र के दौरान इसके परिचालन का मार्गदर्शन करना है:

a.परियोजना मूल्यांकन के दौरान विकास बैंकों और सरकारी मंत्रालयों द्वारा TDR दृष्टिकोण को अपनाए जाने की दरकार है. इससे अनुकूलन हस्तक्षेपों से जुड़े जलवायु और विकास के तमाम लाभों को अधिक सटीक रूप से दर्शाया जा सकेगा.

अनुकूलन और लचीलापन-निर्माण हस्तक्षेपों के लिए किए गए आर्थिक और वित्तीय विश्लेषणों के दायरे को व्यापक बनाने की आवश्यकता है. इससे सभी प्रकार के लाभों को अधिक सटीक और समग्र रूप से दर्शाया जा सकेगा. सार्वजनिक और निजी, दोनों क्षेत्र, अनुकूलन हस्तक्षेपों के ज़रिए टाले जाने वाले संभावित नुक़सानों के अलावा आर्थिक, पर्यावरणीय और सामाजिक लाभों पर विचार करके अपने निवेश विकल्पों का बेहतर ढंग से मार्गदर्शन कर सकते हैं.

b.निवेश प्रभावों की निगरानी और मूल्यांकन करने और डेटा उपलब्धता में सुधार करने के लिए अंतरिम और बाद के मूल्यांकनों के ढांचे के रूप में TDR दृष्टिकोण का उपयोग किए जाने की ज़रूरत है.

एक ओर, इससे सरकारों को निवेश प्रभावों की अधिक समग्र रूप से निगरानी और मूल्यांकन करने में मदद मिलेगी, वहीं दूसरी ओर, इससे भविष्य की परियोजनाओं में TDR दृष्टिकोण को लागू करने को लेकर डेटा की उपलब्धता में सुधार करने में भी सहायता होगी.

c.निवेश को लेकर बेहतर निर्णय लेने और मूल्यांकन को प्रभावित करने के लिए TDR दृष्टिकोण अपनाना. इस सिलसिले में सरकार और दान-दाता संस्थानों के लिए आवश्यक क्षमताओं का निर्माण करें.

पहली दो सिफ़ारिशों को बेहतर ढंग से हासिल करने के लिए, G20 देशों की सरकारें कई संगठनों के साथ मिलकर काम कर सकती हैं. ये संगठन, क्षमता निर्माण में मदद करते हैं और अनुकूलन निवेश के लिए एक परियोजना पाइपलाइन प्रदान करते हैं. इनमें कोएलिशन फॉर डिज़ास्टर रेज़िलिएंट इंफ्रास्ट्रक्चर (CDRI), इंस्टीट्यूशनल इन्वेस्टर्स ग्रुप ऑन क्लाइमेट चेंज (IIGCC), और UNEP फाइनेंस इनिशिएटिव (UNEP-FI) शामिल हैं.

d.अनुकूलन निवेशों के पूर्ण लाभों के बारे में जागरूकता बढ़ाएं. इनमें अनुमानित जलवायु प्रभावों के अभाव में साकार होने वाले फ़ायदे भी शामिल हैं.

निजी क्षेत्र के निवेश को आकर्षित करने के लिए विशाल, उत्प्रेरित विकास लाभ (दूसरा डिविडेंड) विशेष रूप से महत्वपूर्ण होते हैं. हरित बुनियादी ढांचा और प्रकृति-आधारित समाधानों के ज़रिए लचीलेपन का निर्माण भी तीसरे डिविडेंड का ऊंचा स्तर पैदा करते हैं. G20 सरकारों को परिचर्चा के रुख़ को इस व्यापक अनुकूलन ढांचे की ओर मोड़ना चाहिए. इससे अनुकूलन से संबंधित निवेशों का स्तर ऊंचा उठाने के लिए विकास से जुड़ी दलीलें तैयार करने में मदद मिलेगी.

e.अनुकूलन निवेशों के लिए मिश्रित (blended) वित्त दृष्टिकोणों को डिज़ाइन करने के आधार के रूप में निजी और सार्वजनिक लाभों के बीच बेहतर ढंग से अंतर करने के लिए TDR गणना-पद्धति का उपयोग करें.

TDR कई अनुकूलन निवेशों पर आर्थिक रिटर्न की उच्च दर दिखाता है. हालांकि ये उत्प्रेरित विकास लाभ का भी ऊंचा स्तर ही प्रदर्शित करता है, जो निजी क्षेत्र के निवेशकों के लिए वित्तीय रिटर्न बना सकता है. आर्थिक और वित्तीय लाभों का ख़ाका तैयार करने की ऐसी क़वायद अनुकूलन निवेशों में निजी भागीदारी बढ़ाने का आधार बन सकती है.

इनमें से हरेक सिफ़ारिश का विस्तृत ब्योरा नीचे दिया गया है.

सर्वप्रथम, परियोजना मूल्यांकनों के दौरान TDR दृष्टिकोण का उपयोग किए जाने की दरकार है. इससे अनुकूलन हस्तक्षेपों के नतीजतन जलवायु और विकास के मोर्चे पर तमाम लाभों को अधिक सटीक रूप से दर्शाया जा सकेगा.

वैसे तो सार्वजनिक निवेश परियोजनाओं के मूल्यांकन के लिए लागत-लाभ विश्लेषणों (CBAs) का संचालन नियमित प्रक्रिया का हिस्सा है, लेकिन अनुकूलन और लचीलापन-निर्माण हस्तक्षेपों को लेकर लागतों और लाभों का अधिक व्यापक मूल्यांकन आम प्रक्रिया नहीं है. इस कड़ी में उपयोगी डेटा के अभाव को अक्सर एक कारण बताया जाता है.[12] इसी से जुड़ा तथ्य ये है कि कई प्रकार के लाभ प्रवाहों का कम से कम दो दशकों में पूर्वानुमान लगाने की क़वायद, लागतों का पूर्वानुमान लगाने से ज़्यादा पेचीदा है.[13] जहां डेटा अब तक मौजूद ही न हो, वहां से उसे इकट्ठा करना, महंगी और समय खपाने वाली प्रक्रिया हो सकती है. एक और कारण, तीनों डिविडेंड के पूर्ण दायरे के आकलन से जुड़ी कठिनाई है. इनमें आर्थिक विकास के विभिन्न परिदृश्यों के तहत उत्प्रेरित विकास लाभों के साथ-साथ मौद्रिक संदर्भों में मूल्यांकित ग़ैर-बाज़ार सामाजिक और पर्यावरणीय मुनाफ़े शामिल है. इस सिलसिले में तमाम तरह के उदाहरण हैं: जैसे बाढ़ के प्राकृतिक मैदान को दोबारा बहाल किए जाने से जुड़े पारिस्थितिक लाभों के मूल्य का आकलन या ऐसे बचाव या राहत केंद्रों से जुड़े सामाजिक लाभ, जो सामुदायिक केंद्रों की भूमिका भी निभाते हैं. पारंपरिक CBA, अक्सर ऐसे अदृश्य और ग़ैर-मौद्रिक लाभों का लेखा जोखा रखने में नाकाम रहता है. हालांकि, हाल के वर्षों में डेटा मूल्यांकन और मूल्यांकन में काम आने वाले उपकरण बेहद प्रभावशाली हो गए हैं, और इस तरह के मामलों से जुटाए गए ज़्यादा प्रमाण इन दिनों सार्वजनिक तौर पर उपलब्ध हैं. शोधकर्ता अब ना सिर्फ़ ऐसे नए उपलब्ध प्रमाण से सबक़ ले सकते हैं, बल्कि उसके राजनीतिक और आर्थिक संदर्भ के बारे में भी जानकारी हासिल कर सकते हैं.[14]

लागत-लाभ विश्लेषण यानी CBA में लचीलेपन के ट्रिपल डिविडेंड (TDR) दृष्टिकोण के उपयोग को प्रोत्साहित किए जाने से डेटा संग्रह के लिए उपयोगी मार्गदर्शन मिलेगा. साथ ही अच्छी तरह से परिभाषित तमाम संकेतकों के साथ विश्लेषण की प्रक्रिया आसान हो जाएगी. CBA में सुझाए गए सुधारों को G20 सरकारों के मौजूदा नियमनों में आसानी से जोड़ा जा सकता है. सार्वजनिक निवेश परियोजनाओं की संरचना और मूल्यांकन के दौरान विश्लेषण के आवश्यक प्रकार से संबंधित मार्गदर्शन में भी इसे शामिल किया जा सकता है.

तमाम क्षेत्रों में अनुकूलन और लचीलेपन से जुड़े हस्तक्षेपों के हालिया तुलनात्मक विश्लेषणों से काफ़ी अलग शुद्ध वर्तमान मूल्य (NPVs) और BCRs उत्पन्न करने के लिए अलग-अलग मूल्यांकन ढांचे और पद्धतियों का ख़ुलासा हुआ है. ये नीति और निवेश विकल्पों की प्रभावी तुलनाओं को पेचीदा बना सकता है. साथ ही सरकारों के लिए आवश्यक सामंजस्यों के बीच निर्णय लेने की प्रक्रिया में भी मुश्किलें खड़ी कर सकता है. यही वजह है कि सार्वजनिक और निजी, दोनों क्षेत्रों को उपयुक्त गणना-पद्धतियों पर बेहतर मार्गदर्शन की दरकार होती है. वर्तमान में विश्व स्तर पर निगरानी के दायरे में रखे गए अनुकूलन वित्त का 2 प्रतिशत से भी कम हिस्सा निजी क्षेत्र के खाते से आता है.[15] ऐसे में TDR दृष्टिकोण, सरकारों को CBA में शामिल किए जाने वाले लाभों के चयन में पूर्वाग्रह से बचने में मदद करेगा. साथ ही इन मुनाफ़ों के संभावित रूप से कम या ज़्यादा मूल्यांकन किए जाने की क़वायदों से भी बचाएगा.[16] इससे अनुकूलन और लचीलेपन (देश और विदेश में, दोनों जगह) में निजी क्षेत्र के निवेश को उत्प्रेरित करने में सरकारी संसाधनों के अधिक प्रभावी उपयोग की सुविधा मिलेगी.

दूसरा, अंतरिम और बाद के मूल्यांकनों के लिए एक ढांचे के रूप में TDR दृष्टिकोण की आवश्यकता है. इससे निवेश प्रभावों की ज़्यादा व्यापक निगरानी और मूल्यांकन हो सकेगा. साथ ही डेटा उपलब्धता में सुधार भी होगा.

अंतरिम और बाद के परियोजना मूल्यांकनों के लिए TDR दृष्टिकोण का उपयोग करने से लाभ की सभी श्रेणियों में पूर्ण परियोजना प्रभावों का आकलन करने में मदद मिल सकती है, चाहे जलवायु के मोर्चे पर प्रत्याशित घटनाएं वास्तव में सामने आएं या ना आएं. वैसे तो नीति या निवेश परियोजनाओं और कार्यक्रमों के पूर्व होने वाला CBA स्थापित मानक है, लेकिन ठोस प्रभाव दिखाने वाले अंतरिम और बाद के आकलन अब भी अपेक्षाकृत असामान्य हैं. G20 की और G20 से बाहर की सरकारें इसे बदल सकती हैं. अनुकूलन और लचीलेपन हस्तक्षेपों के पहले से ज़्यादा अंतरिम और बाद के आकलनों (20 वर्षों या उससे अधिक समय से चल रही परियोजनाओं के मामले में) का अनुरोध करके ऐसे बदलावों को अंजाम दिया जा सकता है.

जब भी संभव हो, वास्तविक विकास की तुलना, परियोजना मूल्यांकनों को साथ जोड़ने वाली शुरुआती मान्यताओं से की जानी चाहिए. ऐसी तुलनाओं से परियोजना मूल्यांकनों के या तो काफ़ी रूढ़िवादी या बहुत अधिक महत्वाकांक्षी होने का पता चल सकता है. क्या किसी हस्तक्षेप ने ख़र्च की गई रकम के बदले वास्तविक मूल्य पैदा किया है, इस बात की निगरानी और मूल्यांकन करना अहम है.[17] इसके साथ ही ये क़वायद इन प्रक्रियाओं को सुधारने में भी मदद कर सकती है: (i) भविष्य में CBA से पहले की पड़ताल ; (ii) राष्ट्रीय निगरानी, रिपोर्टिंग और मूल्यांकन क्षमताएं, जो अनुकूलन और लचीलापन-निर्माण में निवेश की स्थिरता और लचीलेपन से जुड़े लाभों पर संचार और पारदर्शिता सुधारने में मदद कर सकती हैं; और (iii) प्रदर्शन-आधारित या प्रदर्शन से जुड़े वित्तीय उपकरणों के उपयोग की सुविधा मुहैया कराना.

तीसरा, निवेश को लेकर बेहतर निर्णय लेने और प्रभाव मूल्यांकन के लिए TDR दृष्टिकोण अपनाने को लेकर सरकार और दान-दाता संस्थानों के लिए आवश्यक क्षमताओं का निर्माण.

G20 समूह के देश और अन्य राष्ट्र, अनुकूलन वित्त में मौजूद खाई को पाटना चाहते हैं. इस सिलसिले में बेहतर निर्णय लेने की प्रक्रिया में मदद के लिए इन तमाम देशों को आवश्यक संस्थागत क्षमताओं और क़ाबिलियतों का निर्माण करना चाहिए. इससे CBAs के अधिक व्यापक स्वरूप का संचालन और उनका गंभीर मूल्यांकन हो सकेगा. पहली दो सिफ़ारिशों में इसका ब्योरा दिया गया है. ऐसा करने के लिए संसाधनों की दरकार होती है. मिसाल के तौर पर निरंतर आधार पर अधिकारियों को प्रशिक्षित करने और संस्थागत दिशा निर्देश या मानकों के विकास के लिए संसाधनों की ज़रूरत होती है. इसे बेहतर ढंग से हासिल करने के लिए G20 की सरकारें अनेक संगठनों के साथ काम कर सकती हैं. ये संगठन, अनुकूलन निवेशों के लिए क्षमता और प्रोजेक्ट पाइपलाइन तैयार करने में मदद करते हैं. इनमें CDRI, IIGCC और UNEP-FI शामिल हैं.

उच्च-गुणवत्ता वाले और ताज़ा-तरीन डेटासेट्स के विकास से क्षमता-निर्माण की प्रक्रिया को सहारा दिए जाने की दरकार है. तीनों डिविडेंड के लाभों के प्रभावी मूल्यांकन के लिए ये क़वायद प्रासंगिक होगी. ऐसे डेटासेट्स में निवेश और अधिकारियों को उनका उपयोग करने और उन्हें समझने के लिए प्रशिक्षण देने से संशोधित CBA और TDR दृष्टिकोण के प्रयोग की सुविधा मिलेगी. साथ ही सामाजिक, आर्थिक और पर्यावरणीय डेटा पर निगरानी और रिपोर्ट करने के लिए समग्र संस्थागत क्षमता भी बढ़ेगी. ये निजी निवेश को आकर्षित करने, सार्वजनिक जलवायु कोषों तक पहुंच बनाने, और अन्य रिपोर्टिंग आवश्यकताओं (जैसे राष्ट्रीय विकास लक्ष्यों और SDGs पर प्रगति) के लिए डेटा को सुव्यवस्थित करने के लिहाज़ से अहम है.

चौथा, अनुकूलन निवेशों के पूर्ण लाभों के बारे में जागरूकता बढ़ाना. इनमें अनुमानित जलवायु प्रभावों के अभाव में साकार होने वाले फ़ायदे भी शामिल हैं.

विशाल, उत्प्रेरित विकास लाभ (दूसरा डिविडेंड), निजी क्षेत्र के निवेश को आकर्षित करने के लिए ख़ासतौर से अहम हैं. दरअसल ये उत्पादकता और नौकरियों में अनुमानित वृद्धि के साथ-साथ पूंजी और बीमे की कम लागतों को दर्शाते हैं. इससे अलग, प्रकृति-आधारित समाधानों के ज़रिए हासिल हरित बुनियादी ढांचा और लचीलापन-निर्माण भी तीसरे डिविडेंड के ऊंचे स्तरों का निर्माण करते हैं. G20 सरकारों को परिचर्चाओं के रुख़ को अनुकूलन की इस व्यापक रूपरेखा की ओर मोड़ने में मदद करनी चाहिए. इसके लिए जलवायु अनुकूलन निवेशों के पूर्ण विकास लाभों पर प्रासंगिक सामग्रियों की भीड़ जुटाने में सहायता पहुंचानी चाहिए. इसके अलावा, G20 इन्फ्रास्ट्रक्चर वर्किंग ग्रुप (IWG) और सस्टेनेबल फाइनेंस वर्किंग ग्रुप (SFWG) के विचार-विमर्शों में भी पूर्ण लाभ लेखांकन को शामिल किया जाना चाहिए. साथ ही इन लाभों की सीमा को जलवायु से जुड़े उनके तमाम किरदारों के बीच संचारित भी करना चाहिए. इससे G20 देशों के भीतर, और वैश्विक स्तर पर सबसे असुरक्षित देशों में जलवायु अनुकूलन के क्षेत्र में ज़रूरत से कम निवेश की मौजूदा समस्या के निपटारे में मदद मिलेगी. TDR दृष्टिकोण का अतिरिक्त मूल्य, अनुकूलन और लचीलापन-निर्माण हस्तक्षेपों के कई लाभों को सामने लाने की उसकी क्षमता से उत्पन्न होता है. ये लाभ अक्सर ग़ैर-मान्यता प्राप्त होते हैं और इन पर ज़रूरत से कम शोध होता है.

हस्तक्षेपों को किन निर्णयों पर आगे बढ़ाना है, ये निर्धारित करने में अनेक डिविडेंड की मौजूदगी की पहचान करने (या वास्तव में उनकी मात्रा तय करने) के मुक़ाबले ज़्यादा काम की दरकार होती है. TDR दृष्टिकोण, अनुकूलन और लचीलेपन निवेश के मूल्य के लिए पहले से ज़्यादा कठोर और ठोस, प्रमाण आधार में योगदान देता है. नीति निर्माण एक जटिल राजनीतिक प्रक्रिया है, जिसमें विभिन्न प्रकार के स्टेकहोल्डर्स शामिल होते हैं. इसमें अलग-अलग लक्ष्यों के बीच सामंजस्य बिठाने की दरकार होती है. कुछ बजट मदों पर खर्च में बढ़ोतरी करने के लिए आमतौर पर अन्य जगहों में होने वाले ख़र्च में कटौती करने की दरकार होगी.[18] ऐसे निर्णय, शायद ही कभी पूरी तरह से प्रमाण-आधारित होते हैं, लेकिन सही नीति और निवेश विकल्प चुनने में अधिकारियों की मदद करने के लिए आर्थिक और वित्तीय मोर्चे पर बेहतर विश्लेषण, एक अहम तत्व है. लचीलापन लाने वाले हस्तक्षेपों के अनेक डिविडेंड्स की मौजूदगी और उनके आकार से जुड़े प्रमाण, नीति निर्माताओं के लिए मददगार हो सकते हैं. इनसे अनुकूलन निवेशों की अधिक प्रभावी ढंग से वक़ालत करने में सहायता मिल सकती है. दुर्लभ सार्वजनिक संसाधनों के संदर्भ में अक्सर ऐसा करना आवश्यक होता है.

पांचवां, निजी और सार्वजनिक लाभों के बीच बेहतर ढंग से अंतर करने के लिए TDR पद्धति का उपयोग करें. अनुकूलन निवेश के लिए मिश्रित वित्त दृष्टिकोणों को डिज़ाइन करने के आधार के रूप में इसका इस्तेमाल किया जाना चाहिए.

TDR दृष्टिकोण के प्रयोगों की संख्या बढ़ती जा रही है. अनेक प्रकार के जलवायु अनुकूलन हस्तक्षेपों के लिए अनुमानित BCRs की उच्च दरों, लेकिन निवेश के निम्न स्तरों (ख़ासतौर से निजी क्षेत्र द्वारा) से जुड़े विरोधाभास पर विचार करने में ये G20 देशों और दाताओं की मदद कर सकता है. गहन विश्लेषण से इस बात की बेहतर समझ पैदा होगी कि ख़ासतौर से उच्च उत्प्रेरित विकास लाभ (दूसरा डिविडेंड), निजी क्षेत्र के निवेशकों के लिए वित्तीय रिटर्न कैसे तैयार कर सकता है! निजी लागतों और लाभों का ख़ाका तैयार करने की ऐसी क़वायद अनुकूलन निवेश में निजी भागीदारी बढ़ाने का आधार तैयार कर सकती है. उपयुक्त मिश्रित वित्त और जोखिम-मुक्ति तंत्रों के ज़रिए इस प्रक्रिया को आगे बढ़ाया जा सकता है.

जलवायु परिवर्तन अनुकूलन में फ़िलहाल ज़रूरत से कम निवेश हो रहा है. इसके मद्देनज़र बाज़ार में ऐसी मज़बूत अड़चनें मौजूद हैं जो अनुकूलन परियोजनाओं की समझ और योजना को बाधित करती हैं. इन रुकावटों में पर्याप्त जानकारी, क्षमता, प्रोत्साहन और/या वित्त का अभाव शामिल हैं. TDR दृष्टिकोण को आगे बढ़ाने से इन बाज़ार बाधाओं के पहले तीन आयामों (सूचना, क्षमता, प्रोत्साहन) के निपटारे में मदद मिल सकती है, और ऐसा करने से, वित्त के बढ़े हुए स्तरों को आकर्षित करने में भी सहायता मिल सकती है. वैसे तो अर्थव्यवस्था के हरेक क्षेत्र में अनेक प्रकार के संभावित अनुकूलन निवेश मौजूद हैं, लेकिन ‘सबके लिए उपयुक्त कोई एक आकार’ मौजूद नहीं है. इसके बावजूद TDR, कम से कम पांच अलग-अलग निवेश क्षेत्रों में बढ़े हुए निजी निवेश को प्रोत्साहित करने के तौर-तरीक़ों की पड़ताल करने में मददगार साबित हो सकता है. ये क्षेत्र हैं: बुनियादी ढांचा, शहर, कृषि, प्रकृति और वित्तीय सेवाएं.

एट्रिब्यूशन: हराल्ड ह्यूबाम, कार्टर ब्रैंडन, और ब्रैडली क्रेटज़र, “इम्प्रूविंग कॉस्ट-बेनिफिट एनालिसिस टू कैटेलाइज़ फाइनेंस फॉर क्लाइमेट एडेप्टेशन एंड रेज़िलिएंस,” T20 पॉलिसी ब्रीफ, मई 2023.

[1] UN Environment Programme, “Adaptation Gap Report 2022,” 2022.

[2] World Bank Group, “Cost-Benefit Analysis in World Bank Projects (English),” IEG Fast Track Brief, 2010.

[3] “Adapt Now: A Global Call for Leadership on Climate Resilience,” Global Commission on Adaptation, 2019.

[4] Harald Heubaum et al., “The Triple Dividend of Building Climate Resilience: Taking Stock, Moving Forward,” Working Paper, World Resources Institute, 2022.

[5] Harald Heubaum et al., “The Triple Dividend of Building Climate Resilience: Taking Stock, Moving Forward”

[6] “ND-Gain Country Index,” 2020. The Index defines vulnerability as a combination of exposure to climate hazards, the sensitivity of sectors and the population to these hazards, and a country’s adaptive capacity.

[7] “G20 Climate Sustainability Working Group Adaptation Work Program (2018-2019),” G20 Argentina, 2018.

[8] “G20 Bali Leaders’ Declaration,” G20 Indonesia, 2022.

[9] “V20 Ministerial Communique,” 2022.

[10] Philippe Le Houérou, “Climate Funds: Time to Clean Up,” Working Paper, Fondation pour les Études et Recherches sur le Développement International, 2023.

[11] “Status of Pledges and Contributions (Initial Resource Mobilization),” Operational Document, Green Climate Fund, 2023.

[12] Vinod Thomas and Namrata Chindarkar, Economic Evaluation of Sustainable Development (Singapore: Palgrave Macmillan, 2019).

[13] Jon Stern, “Cost-Benefit Analysis: Past, Present and Future,” Bennett Institute for Public Policy (blog), November 1, 2022.

[14] Thomas Tanner et al., “Influencing Resilience: The Role of Policy Entrepreneurs in Mainstreaming Climate Adaptation,” Disasters 43, no. S3 (2019): S388–411.

[15] Barbara Buchner et al., “Global Landscape of Climate Finance 2021,” Climate Policy Initiative, 2021.

[16] Harald Heubaum et al., “The Triple Dividend of Building Climate Resilience: Taking Stock, Moving Forward”

[17] See, e.g., “Green Book Supplementary Guidance: Value for Money,” HM Treasury, 2022.

[18] Christopher Adolph, Christian Breunig, and Chris Koski, “The Political Economy of Budget Trade-Offs,” Journal of Public Policy 40, no. 1 (2020): 25–50.